Das Jahr neigt sich dem Ende entgegen. Die richtige Zeit also, um sich mit den Ereignissen des Jahres 2016 zu beschäftigen und einen Ausblick für das neue Jahr in Bezug auf die Finanz- und Kapitalmärkte zu wagen.

„Gut ist der Vorsatz, aber die Erfüllung ist schwer.“

(Johann Wolfgang von Goethe)

[image_frame style=“framed_shadow“]https://sk-finance.com/wp-content/uploads/2016/12/Tafel-Gl%C3%BChbirne-Investment.jpg[/image_frame]

Welche Lehren kann man aus 2016 ziehen?

- Der vermeintlich sichere Teil des Portfolios ist unsicher

- Zinsen können auch steigen

- Krisen als neue Normalität

- Wir leben in einem postfaktischen Zeitalter

- Vertraue keinen Umfragen

Was kann man für 2017 erwarten?

Auch im neuen Jahr spricht vieles dafür, dass sich Ereignisse ergeben werden, bei denen wir uns die Lehren aus 2016 wieder vor Augen halten sollten.

Folgende Entwicklungen werden voraussichtlich die Märkte beschäftigen:

- Eine beschleunigte Reflation angeführt durch die USA

- Politische und geldpolitische Krisen

- Magere Renditen

- Chinas Schulden

Über Sicherheit, Zinsen und Reflation

In unseren modernen Gesellschaften sind Individuen zunehmend nicht mehr bereit Risiken zu akzeptieren. Der Gedanke Risiken selbst zu tragen, ist vielerorts einer lähmenden Mentalität der Risikoabwälzung auf die Gemeinschaft, auf den Staat, auf Unternehmen usw. gewichen. Die meisten Menschen sehen überall nur noch Gefahren, sie fühlen sich bedroht und haben Angst vor der Zukunft.

Kapitalanleger suchen in diesen Zeiten vor allem eines: Sicherheit um jeden Preis. Und dies in einem Umfeld, in dem es keine sicheren Anlagen mehr gibt! Auch in diesem Jahr sind wieder über 100 Mrd. US-$ aus globalen Aktienfonds abgeflossen. Dafür verzeichneten Rentenfonds Neugelder von über 150 Mrd. US-$. Deutsche Versicherungen halten 80% ihres Vermögens in Anleihen und nur 4,4% in Aktien, obwohl die Niedrigzinsen inzwischen keinen Risikoausgleich mehr bieten.

Kapitalanleger suchen in diesen Zeiten vor allem eines: Sicherheit um jeden Preis. Und dies in einem Umfeld, in dem es keine sicheren Anlagen mehr gibt! Auch in diesem Jahr sind wieder über 100 Mrd. US-$ aus globalen Aktienfonds abgeflossen. Dafür verzeichneten Rentenfonds Neugelder von über 150 Mrd. US-$. Deutsche Versicherungen halten 80% ihres Vermögens in Anleihen und nur 4,4% in Aktien, obwohl die Niedrigzinsen inzwischen keinen Risikoausgleich mehr bieten.

Das vergangene Jahr hat jedoch nochmals deutlich gemacht, dass der vermeintlich sichere Teil des Portfolios mittlerweile unsicher geworden ist. Anleihen bilden aufgrund ihrer Struktur den Kern der „sicheren“ Portfoliokomponente. Seit Jahren weisen ich darauf hin, dass mit den „sicheren“ Komponenten nicht kaum mehr Geld verdient werden kann, sondern dass man die dort unterstellte Sicherheit aufgrund der geänderten Marktrahmenbedingungen (Niedrigzinsen) neu bewerten muss. Es gibt schon seit langer Zeit keine risikolose Rendite mehr! Dies bekamen defensive Anleger im Jahr 2016 bei einem Blick auf die Entwicklung ihrer Rentenpapiere zu spüren.

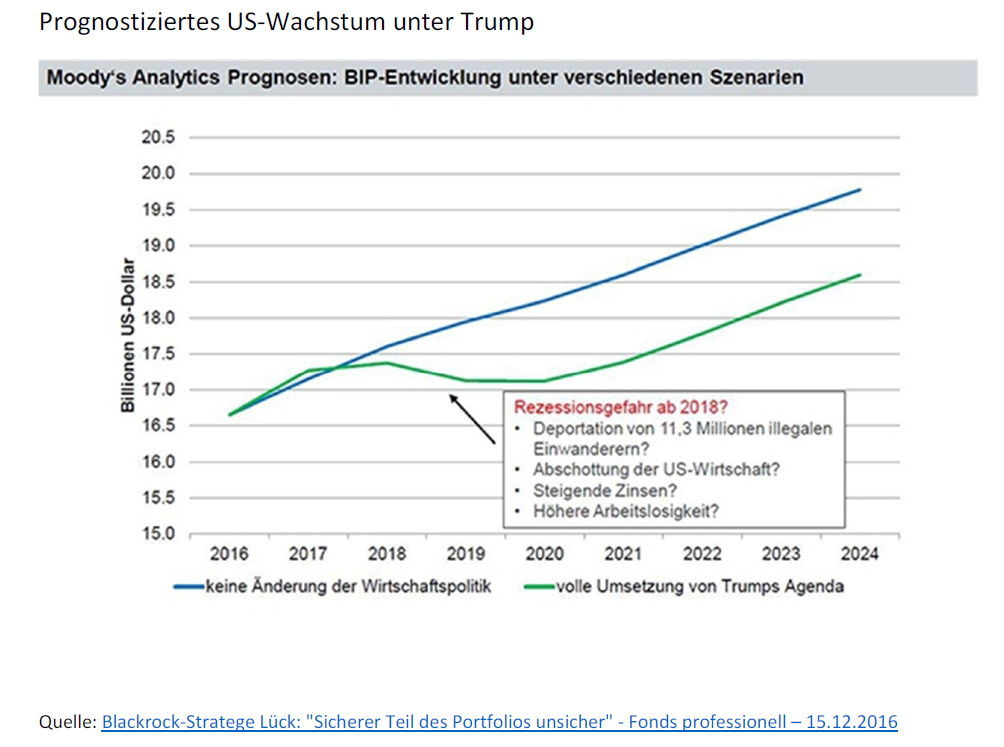

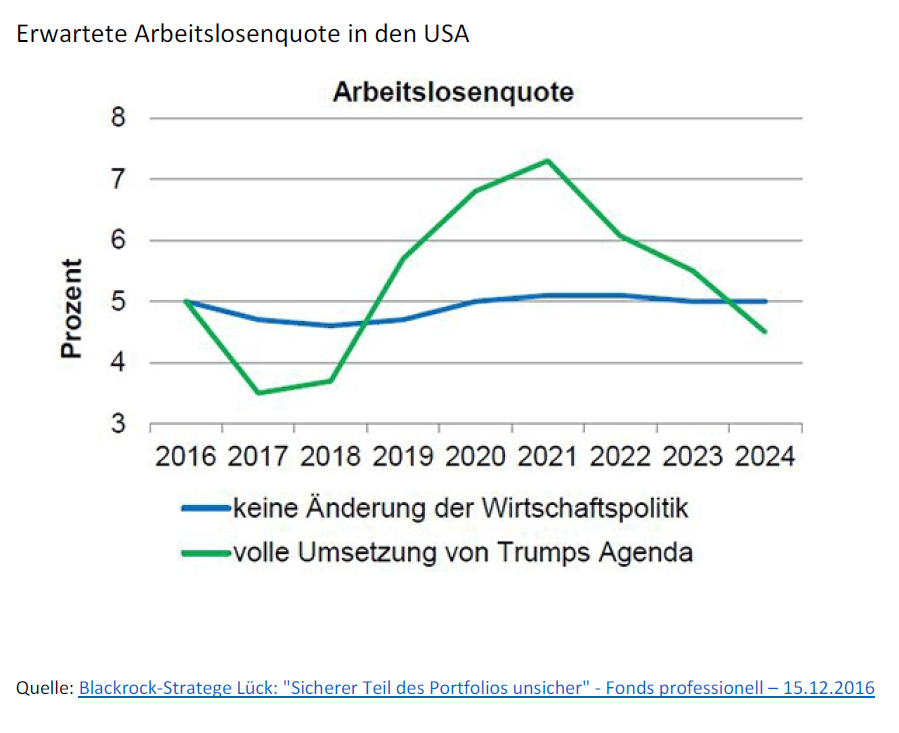

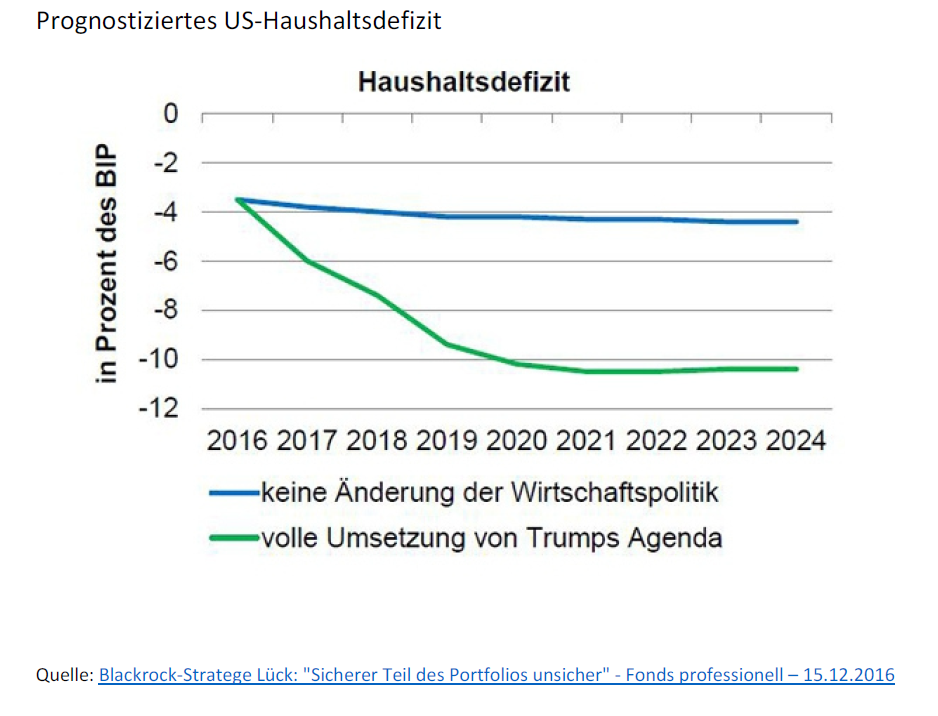

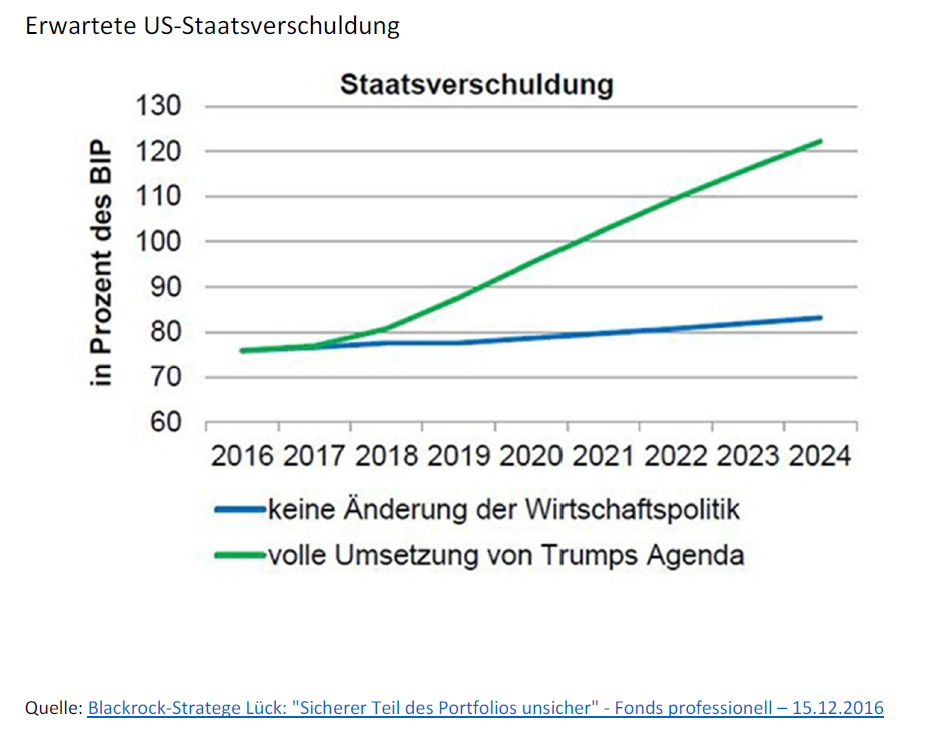

Nach der Wahl von Donald Trump zum 45. US-Präsidenten blieben die Aktienmärkte relativ entspannt. Bei den weitaus größeren, weitaus bedeutenderen Anleihemärkten kam es hingegen zu heftigen Verwerfungen und Kursverlusten. Der Ausverkauf bei Staatsanleihen führte innerhalb von 1 Woche nach der US-Präsidenten Wahl zu einem Wertverlust von über 1 Billion US-$. Grund für die drastischen Verluste bei Anleihen sind die Pläne des neu gewählten US-Präsidenten. Trump hat angekündigt, drastisch die Steuern zu senken und gleichzeitig ein riesiges Ausgabenprogramm aufzulegen. Damit hat er es geschafft die Inflationserwartung in kürzester Zeit anzuheben und schickte die Anleihekurse auf Talfahrt.

In den US A deutet sich mit der neuen Regierung ein Stabwechsel von der Geld- zur Fiskalpolitik an, um stärkeres Wirtschaftswachstum zu generieren. Erfahrungsgemäß sind die USA Vorreiter vieler wirtschaftlicher Entwicklungen. Auch wenn 2017 die Divergenz (Fed eher steigende Zinsen, EZB und BoJ weiterhin niedrige Zinsen) bei den Zentralbanken weiterhin bestehen bleiben wird, werden andere Regierungen dem Beispiel folgen.

A deutet sich mit der neuen Regierung ein Stabwechsel von der Geld- zur Fiskalpolitik an, um stärkeres Wirtschaftswachstum zu generieren. Erfahrungsgemäß sind die USA Vorreiter vieler wirtschaftlicher Entwicklungen. Auch wenn 2017 die Divergenz (Fed eher steigende Zinsen, EZB und BoJ weiterhin niedrige Zinsen) bei den Zentralbanken weiterhin bestehen bleiben wird, werden andere Regierungen dem Beispiel folgen.

Eine expansivere Fiskalpolitik und eine weniger expansive Geldpolitik führt aber unweigerlich zu höheren Zinsen: Einerseits über eine Beendigung diverser QE-Programme, da die Zentralbanken als Anleihekäufer ausfallen. Durch die QE-Programme haben die Zentralbanken die Zinsen am langen Ende künstlich niedrig gehalten (Exkurs: Die normalen geldpolitischen Mittel beeinflussen den Zins am kurzen Ende.). Andererseits über wesentlich höhere Anleihebegebungen durch Staaten, die mehr Geld für staatliche Ausgaben, z.B. für Infrastrukturmaßnahmen, auf Kredit benötigen.

Bereits seit Jahren wurde die bevorstehende Zinswende prognostiziert. Bislang sind die Kurse der Anleihen aber stets weitergestiegen und ihre Renditen damit weiter gefallen. Dies dürfte sich nun jedoch ändern, wobei jedoch abzuwarten ist, wie stark der Anstieg der Renditen tatsächlich sein wird. Ob die Zinswende als noch vor uns oder bereits hinter uns liegt, wird sich in den kommenden Monaten zeigen. Aus meiner Sicht gibt es zu viele strukturelle Hindernisse für stark steigende Renditen am Rentenmarkt.

Der Anstieg der Anleihenrenditen stellt für Renteninvestoren jedoch dennoch einen massiven Paradigmenwechsel dar. Die Investoren am Rentenmarkt stehen vor der größten Herausforderung seit Jahrzehnten, da es in dieser Zeit fast ausschließlich sinkende Renditen bei Anleihen gab. Die traditionelle Risikogewichtung zwischen riskanten Aktien und Anleihen als „sicherer“ Baustein eines jeden Portfolios muss somit neu bewertet werden. Der sichere Teil des Portfolios ist also unsicher geworden.

Der Anstieg der Anleihenrenditen stellt für Renteninvestoren jedoch dennoch einen massiven Paradigmenwechsel dar. Die Investoren am Rentenmarkt stehen vor der größten Herausforderung seit Jahrzehnten, da es in dieser Zeit fast ausschließlich sinkende Renditen bei Anleihen gab. Die traditionelle Risikogewichtung zwischen riskanten Aktien und Anleihen als „sicherer“ Baustein eines jeden Portfolios muss somit neu bewertet werden. Der sichere Teil des Portfolios ist also unsicher geworden.

Die Erwartungen der Märkte an eine Reflationierung hat sich in den vergangenen Wochen gefestigt. Die Tiefstände der Anleihenrenditen liegen aufgrund eines sinkenden Deflationsrisikos wohl hinter uns. Inflation wird wieder ein Thema, nicht nur wegen der steigenden Löhne und Immobilienpreise. Das angekündigten Regierungsprogramm von Donald Trump führt, wie bereits erwähnt, jetzt schon zu höheren Inflationserwartungen der Marktteilnehmer. Im Zuge der Globalisierung wurden in China aber auch gigantische Überkapazitäten im Produktionsbereich aufgebaut. Dies führte zu einer mehrjährigen Periode stark rückläufiger Produzentenpreise. So exportierte das Reich der Mitte in den vergangenen Jahren deflationäre Tendenzen in die ganze Welt. Inzwischen steigen die Erzeugerpreise in China aber wieder. Auch die Rohstoffpreise haben die zyklischen Tiefpunkte wohl hinter sich. Über den Wegfall der Basiseffekte wird sich dies ebenfalls bei den Inflationskennzahlen bemerkbar machen. Die Reflation wird 2017 also ein wichtiges Thema an den Märkten sein.

Über Krisen, Schulden und magere Renditen

An politischen wie geldpolitischen Risiken herrscht kein Mangel. Für das Jahr 2016 zählten Forscher weltweit 32 Kriege. Wenig ist bekannt über Inhalte, Umsetzung und Zeitplan der Agenda des designierten Präsidenten Trump. Wahlen in Frankreich und Deutschland werden Europas Zusammenhalt auf eine harte Probe stellen. Krisen sind die neue Normalität.

Erschwerend kommt der sich weltweit wie ein Flächenbrand ausbreitende Populismus hinzu. Brexit, Trump-Sieg und Renzi-Debakel – Das politische Establishment scheint offensichtlich für immer weniger Menschen Lösungen anzubieten. Mit hohlen Phrasen wie „Weiter so“ und „Wir schaffen das“ sowie mit großzügigen Sozialprogrammen versuchen viele die steigende Unzufriedenheit der Bürger zu dämpfen und treiben ihre Länder weiter in Richtung Staatsbankrott. Als willige Helfer haben sich inzwischen die Notenbanken etabliert, die entgegen ihrem Mandat direkt oder indirekt Staatsfinanzierung in gigantischem Ausmaß betreiben und dadurch die Zinsen auf historische Tiefststände getrieben haben.

Die ursprünglich zum „Erkaufen von Zeit“ gedachten Maßnahmen der Notenbanken nach der wurden von den Staaten nicht genutzt um die notwendigen strukturellen Änderungen anzustoßen. Die weltweit steigenden Staatsschulden, eine alternde Gesellschaft und nur noch geringe Produktivitätszuwächse schmälern das Wachstumspotenzial. Dies dürfte auch den Anstieg der Realzinsen begrenzen und weiterhin für magere Renditen sorgen. Die Auswirkungen der geringen Renditen bekommen gerade die defensiven Anleger weiterhin mit voller Wucht zu spüren.

Die Notenbanken stecken vielerorts in einer sehr schwierigen Situation. Sie müssen die Zinsen niedrig halten, um das weltweit schwache Wachstum nicht zu gefährden. Die USA mit ihrem robusten Wachstum haben etwas mehr Spielraum. Jedoch bleibt abzuwarten, wie das Verhältnis von Donald Trump zur Fed sein wird. Im Wahlkampf hat er die US-Notenbank ja für alle Übel dieser Welt verantwortlich gemacht. Sollte er seinen Worten auch Taten folgen lassen, könnte das zu einer Einengung des Spielraumes für Fed-Chefin Janet Yellen führen. Die Auswirkungen einer etwas weniger expansiven Geldpolitik auf Länder wie Italien (hier ist – wie bereits vor einigen Wochen von mir beschrieben – eine Bankenkrise im vollen Gange, die sich evtl. auch auf andere europäische Länder ausbreiten kann) oder Portugal lässt sich bereits an einigen Kennzahlen erahnen. Bei einem Auslaufen des QE könnten die Renditen der Staatsanleihen dieser Länder in die Höhe schnellen, die Staaten noch schneller an den Rand des Bankrotts bringen und die EU vor eine weitere, heftige Zerreißprobe stellen.

Die Notenbanken stecken vielerorts in einer sehr schwierigen Situation. Sie müssen die Zinsen niedrig halten, um das weltweit schwache Wachstum nicht zu gefährden. Die USA mit ihrem robusten Wachstum haben etwas mehr Spielraum. Jedoch bleibt abzuwarten, wie das Verhältnis von Donald Trump zur Fed sein wird. Im Wahlkampf hat er die US-Notenbank ja für alle Übel dieser Welt verantwortlich gemacht. Sollte er seinen Worten auch Taten folgen lassen, könnte das zu einer Einengung des Spielraumes für Fed-Chefin Janet Yellen führen. Die Auswirkungen einer etwas weniger expansiven Geldpolitik auf Länder wie Italien (hier ist – wie bereits vor einigen Wochen von mir beschrieben – eine Bankenkrise im vollen Gange, die sich evtl. auch auf andere europäische Länder ausbreiten kann) oder Portugal lässt sich bereits an einigen Kennzahlen erahnen. Bei einem Auslaufen des QE könnten die Renditen der Staatsanleihen dieser Länder in die Höhe schnellen, die Staaten noch schneller an den Rand des Bankrotts bringen und die EU vor eine weitere, heftige Zerreißprobe stellen.

In Bezug auf hohe Schulden könnte auch China den Finanz- und Kapitalmärkten im Jahr 2017 einiges an Kopfzerbrechen bereiten. Das gesamte Kreditvolumen in China wuchs nach Angaben eines IWF-Papiers zwischen 2009 und 2015 um durchschnittlich 20% pro Jahr und damit weitaus stärker als die Wirtschaft. Das Verhältnis von Kreditvolumen zum BIP legte in diesen Jahren von 150% auf 200% zu. Vergleicht man diese Kennzahlen und berücksichtigt man Erfahrungen anderer Länder aus der Vergangenheit, deutet diese Entwicklung auf ein wachsendes Risiko einer Finanzkrise hin. China verfügt allerdings nach wie vor über enorme Reserven, mit denen Spekulationswellen abgewehrt werden können. Zudem hat der chinesische Staat keine nennenswerten Auslandsschulden. Durch die Größe und wirtschaftliche Bedeutung Chinas würde eine dortige Finanzkrise jedoch eine essentielle Bedrohung für die Weltwirtschaft darstellen. Sorgen bereiten zudem die Kapitalabflüsse aus China und die Yuan-Abwertung.

Portfolioausrichtung:

Aktien bleiben in einem solchen Umfeld nahezu alternativlos. Gerade Privatanleger müssen daher zur Erkenntnis gelangen, dass abhängig von der individuellen Risikotoleranz und Anlagehorizonts Aktien trotz damit einhergehender höherer Volatilitäten zukünftig einen größeren Stellenwert in den Portefeuilles haben sollten. Wir werden die Aktienquoten daher in allen Portfolien nach oben fahren.

Da ich auch für das neue Jahr mit einer hohen Volatilität rechne, werden wir aufgrund der höheren Aktienquoten vermerkt mit Schwankungen der Portfoliowerte leben müssen. Alleine in den ersten beiden Monaten 2016 verzeichnete der DAX einen Verlust von fast -19%. Die YTD Rendite liegt aktuell wieder bei +6.76%. DAX und Euro Stoxx 50 verloren gegenüber ihren Höchstständen im April 2015 bis Februar 2016 zeitweilig rund 30 Prozent an Wert. Gemessen an früheren Bärenmärkten, in denen deutsche Standardwerte im Durchschnitt gut 40 Prozent einbüßten, war die Korrektur somit noch eher milde. Hier gilt es gute Nerven zu bewahren.

Ausgehend von den USA werden umfangreiche Fiskalprogramme jedoch die Konjunktur stimulieren. Nach einem globalen Rückgang der Unternehmensgewinne in den letzten zwei Jahren dürften diese wieder deutlicher ansteigen. Ein leichter Anstieg der Zinsen und der Inflation wird eher positiv für die Aktienmärkte sein, da dies eine Umkehrung der Zahlungsströme (Umstieg von Renten- in Aktienfonds) erleichtern wird. Eine mögliche Verlagerung von der Geld- zur Fiskalpolitik könnte eine Abkehr aus defensiven Aktien, sog. „Bond Proxies“ – defensive Wachstumsaktien mit hohen Dividendenrenditen – verstärken.

Bei Anleihen wird es zunehmend schwieriger. Auch hier gibt keine Rendite ohne Risiko mehr, aber dafür jede Menge Risiko ohne Rendite. Die Auswirkungen auf die Anleihemärkte bei einer möglichen Verlagerung von der Geld- zur Fiskalpolitik könnten erheblich werden. Der Ausblick für Anleihen ist daher insgesamt sehr verhalten.

Bei Anleihen wird es zunehmend schwieriger. Auch hier gibt keine Rendite ohne Risiko mehr, aber dafür jede Menge Risiko ohne Rendite. Die Auswirkungen auf die Anleihemärkte bei einer möglichen Verlagerung von der Geld- zur Fiskalpolitik könnten erheblich werden. Der Ausblick für Anleihen ist daher insgesamt sehr verhalten.

Krisen als neue Normalität werden aber dafür sorgen, dass der positive Börsentrend immer wieder durch heftige Kursschwankungen unterbrochen wird. Diese starken Kursrückgänge werden sich durch die höhere Aktienquote stärker in den Portfolien bemerkbar machen. Die Kursrückschläge werden wir deshalb immer wieder zum Nachkauf von Aktien nutzen müssen.

Was so einfach klingt, ist jedoch äußerst schwierig. Die Kursrückgänge werden immer mit einem mehr oder weniger großen Weltuntergangsszenario verbunden sein. Es bedarf also Weitsicht und Mut – gerade von den Anlegern selbst! Timing wird ebenfalls eine entscheidende Rolle spielen. Zu oft vergessen Anleger schnell, zu welchen Zeitpunkt und Kursen sie tatsächlich eingestiegen. Es deutet sich auch an, dass der wertorientierte Ansatz (Value) vor einem Comeback zu stehen scheint. Bewertung sollte also wieder zu einem der wichtigsten Performancetreiber werden.

Betrachtung der einzelnen Regionen

Unter Donald Trumps Führung wird sich das BIP-Wachstum in den USA vermutlich beschleunigen. Die angedachten Steuerersparnisse könnten die Unternehmensgewinne kräftig steigen lassen und über die verschiedensten Multiplikatoren Niederschlag in den Aktienkursen finden. Die Bewertungen in den USA sind aber im historischen Vergleich relativ hoch.

In Kontinentaleuropa könnte das schwierige politische Klima wachstumshemmend wirken. Die negativen Folgen des Brexit-Votums dürften das BIP-Wachstum in Großbritannien bremsen. Generell dürften aber zwei dynamische Komponenten richtungsgebend sein – die Gewinne und die Bewertungsmultiplikatoren, bei beiden besteht in Europa Nachholbedarf. Die Geldpolitik dürfte im historischen Vergleich extrem expansiv bleiben, was das Klima für Aktien grundsätzlich begünstigt. In Europa liegen die Bewertungen weiterhin im neutralen Bereich.

Der robuste Konsum, die Erholung der regionalen Exportwirtschaft und durch fiskalpolitische Anreize angestoßene langfristige Infrastrukturinvestitionen könnten das Wachstum in Asien ankurbeln. Mehrere Faktoren sprechen jedoch weiterhin für ein nur schwaches Wirtschaftswachstum in großen Teilen Asiens. Die Bewertungen in Asien sind niedrig, obwohl hier langfristig das größte Wachstumspotenzial gegeben ist. Angesichts ihres enttäuschenden Abschneidens im Jahr 2016 sind japanische Aktien zuletzt von vielen Investoren gemieden worden. Hier könnten sich für langfristige Anleger interessante Anlagemöglichkeiten ergeben. Die Bewertungen in Japan sind sogar ausgesprochen niedrig.

Dass es unter den Emerging Markets große Unterschiede gibt, dürfte sich mittlerweile auch bei den Privatanlagern herumgesprochen haben. Die Schwellenländer könnten die negativen Folgen des zuletzt explosiven Kreditwachstums in China deutlich zu spüren bekommen. Generell wir die Entwicklung in China die Märkte auch im neuen Jahr beschäftigen.

Auch das Jahr 2017 wird für Anleger viele Herausforderungen mit sich bringen. Getreu dem Ausspruch von Warren Buffett: „Investing is easier than you think, but harder than it looks.“

Ihr

Sascha Knapp

Dipl.-Ökonom Sascha Knapp

SK Finance Consulting

Haftungsausschluss:

Die dargelegten Informationen stellen kein Angebot und keine Aufforderung zur Anlage- und Abschlussvermittlung, für Platzierungsgeschäfte, Anlageberatung von bzw. über Finanzinstrumente oder dem Kauf, Verkauf bzw. der Zeichnung von Wertpapieren oder anderen Finanzinstrumenten dar. Ferner bieten diese Informationen keine Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Aspekte einer Beratung und können eine anleger- und anlagegerechte Beratung durch einen Berater nicht ersetzen. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

.