Sehr geehrte Damen und Herren,

wie werden sich die Kapitalmärkte entwickeln? Geht die „Party“ bei den Aktien weiter oder kommt bald das böse Aufwachen mit heftigen Kopfschmerzen? In den vergangenen Wochen sind die Aktien sehr  stark gelaufen. War die Stimmung noch vor wenigen Wochen (und einem DAX Stand zwischen 8.000 und 8.500 Punkten) vorsichtig und eher pessimistisch, hat sich das Sentiment in der Zwischenzeit (bei einem DAX Stand von über 9.000 Punkten) komplett gedreht. Das Risiko eines Rückschlags ist damit deutlich gestiegen.

stark gelaufen. War die Stimmung noch vor wenigen Wochen (und einem DAX Stand zwischen 8.000 und 8.500 Punkten) vorsichtig und eher pessimistisch, hat sich das Sentiment in der Zwischenzeit (bei einem DAX Stand von über 9.000 Punkten) komplett gedreht. Das Risiko eines Rückschlags ist damit deutlich gestiegen.

Wie gewohnt, möchte ich auch diesmal wieder auf die kommende Börsenentwicklung blicken. Neben der Betrachtung der kurzfristigen Entwicklung für das Jahr 2014 möchte ich Ihnen auch wieder mein langfristiges „Weltbild“ darlegen. Die langfristige Sicht der Dinge dient als Grundlage meiner Anlagestrategie, hieran orientiert sich insbesondere die Asset Allokation der Portfolien. Für beide Zeithorizonte möchte ich Ihnen die jeweiligen Basisszenarien, also die aus meiner Sicht wahrscheinlichste Szenarien, kurz vorstellen.

Das langfristige Weltbild → Basisszenario:- Aufgrund der hohen Staatsschulden werden die Zinsen voraussichtlich noch eine lange Zeit niedrig bleiben

- Weltweit steht den Anlegern und den Unternehmen soviel Liquidität zur Verfügung, wie seit 60 Jahren nicht mehr

- Die 30-jährige Hausse bei den Anleihen ist vorbei

- Ein vernünftiger Vermögensaufbau ist ohne Sachwerte (und hier insbesondere Produktivkapital in Form von Aktien) nicht mehr möglich

- Diversifikation und Flexibilität bleiben nach wie vor die Schlüssel für den Anlageerfolg

Die modernen Staaten sind vielfach an ihre Grenzen gekommen. Eine enorm aufgeblähte Bürokratie, gescheiterte Großprojekte und riesige Schuldenberge sprechen eine deutliche Sprache. Schulden werden immer von jemand bezahlt, es ist nur vorher nicht klar, von wem! Vieles spricht derzeit (der neue Koalitionsvertrag lässt grüßen) für die junge Generation. Um die Staatsschulden auf einem halbwegs erträglichen Niveau zu halten, werden die Notenbanken die Märkte weiter mit billigem Geld fluten müssen! Viele Marktbeobachter sprechen sogar schon vom Überschreiten des „Point of no Return“ für die nächsten Jahrzehnte. Nicht nur die guten US-Wirtschaftsdaten ließen die Märkte in den vergangenen Tagen wieder jubeln, sondern dass die Fed weniger vom „Gaspedal“ geht als befürchtet. Anstatt 85 € US-Dollar werden jetzt „nur“ noch 75 Mrd. US-Dollar Monat für Monat in die Wirtschaft gepumpt. Die japanische Notenbank pumpt weiterhin 60 Mrd. US-Dollar pro Monat in die Märkte… Die Zinsen werden also voraussichtlich noch eine lange Zeit niedrig bleiben.

Damit zahlt jedoch eine Gruppe bereits schon jetzt für die hohen Staatsschulden: Der deutsche Sparer! Durch die niedrigen Zinsen (real sogar mit negativer Rendite) und die traditionell falsche Vermögensaufteilung (ausschließliche Fokussierung auf Zinsprodukte) spart sich der Deutsche mit aller Macht arm! Das disponible Vermögen (ohne Immobilien und Rentenanwartschaften) steckt zu 75 bis 80 % in Geldwerten (Bargeld, Sparbücher, Tagesgeld, Festgeld, Anleihen usw.). Lediglich 20 oder 25 % befinden sich in Sachwerten (Aktien, Aktienfonds, Beteiligungen, Rohstoffe usw.). Der Grund für diese Misere: Unwissenheit! Lange Zeit wurde vermutet, dass der deutsche Anleger risikoscheuer sei, als andere Sparer. Neueste Studien zeigen, dass diese Aussage so nicht richtig ist. In Deutschland beschäftigt sich der Sparer nur einfach nicht mit der Geldanlage. Im fehlt das Wissen, er lässt sich nicht beraten bzw. falsch und unterliegt den immer wieder gleichen Routinen („einmal Sparbuch immer Sparbuch“). Ob diese neue Erkenntnis die fatale Situation verbessert, wage ich zu bezweifeln! Nebenbei bemerkt, der Begriff „Dumb German Money“ kann somit noch unter einem ganz anderen Licht betrachtet werden…

Damit zahlt jedoch eine Gruppe bereits schon jetzt für die hohen Staatsschulden: Der deutsche Sparer! Durch die niedrigen Zinsen (real sogar mit negativer Rendite) und die traditionell falsche Vermögensaufteilung (ausschließliche Fokussierung auf Zinsprodukte) spart sich der Deutsche mit aller Macht arm! Das disponible Vermögen (ohne Immobilien und Rentenanwartschaften) steckt zu 75 bis 80 % in Geldwerten (Bargeld, Sparbücher, Tagesgeld, Festgeld, Anleihen usw.). Lediglich 20 oder 25 % befinden sich in Sachwerten (Aktien, Aktienfonds, Beteiligungen, Rohstoffe usw.). Der Grund für diese Misere: Unwissenheit! Lange Zeit wurde vermutet, dass der deutsche Anleger risikoscheuer sei, als andere Sparer. Neueste Studien zeigen, dass diese Aussage so nicht richtig ist. In Deutschland beschäftigt sich der Sparer nur einfach nicht mit der Geldanlage. Im fehlt das Wissen, er lässt sich nicht beraten bzw. falsch und unterliegt den immer wieder gleichen Routinen („einmal Sparbuch immer Sparbuch“). Ob diese neue Erkenntnis die fatale Situation verbessert, wage ich zu bezweifeln! Nebenbei bemerkt, der Begriff „Dumb German Money“ kann somit noch unter einem ganz anderen Licht betrachtet werden…

Menschen, die in den kommenden Jahren Vermögen aufbauen (oder zumindest halten) wollen, benötigen also dringend eine Anpassung ihrer Vermögensaufteilung! Selbst in den vermögensverwaltenden Strukturen sind Veränderungen notwendig. In den vergangenen Jahrzehnten wurde dort Kapitalanlage vorwiegend mit hochqualitativen Staatsanleihen als Basisinvestment und der Beimischung anderer Vermögensbestandteile (z.B. Aktien, Immobilien usw.) durchgeführt. Damit konnten die Ziele des realen Kapitalerhalts und eines angemessenen absoluten Ertrags erreicht werden. Dieses Portfolio bot hohe Sicherheit, kombiniert mit attraktiven stetigen Erträgen, die sich in den vergangenen 30 Jahren insbesondere aus den Kupons und Kursgewinnen der Anleihen ergaben. Die derzeit extrem niedrigen Zinsen bieten aber keinen oder nur noch einen geringen Schutz gegen Kursverluste im Anleihesegment bei steigenden Renditen. Aktien sind deshalb auf mittel- bis lange Sicht ohne Alternative! Nur eine ausreichende Beteiligung am Produktivvermögen wird Renditen ermöglichen, mit denen ein Vermögensaufbau möglich wird. Die dadurch zwangsläufig entstehende höhere Schwankung im Depot erfordert ein aktives Management.

Die Entwicklung für 2014 → Basisszenario:- Fed verringert wahrscheinlich das sog. „tapering“ (Anleihekäufe) weiter, da sich der Aufschwung der amerikanischen Wirtschaft festigt

- Mäßige, aber höhere Inflationsraten in etablierten Volkswirtschaften → aber keine Leitzinserhöhungen

- Welt-Konjunktur setzt Aufschwung fort (reales BIP Welt für 2014 +3,5%)

- Europa überwindet die Rezession (reales BIP Euroland für 2014 +1,0%) und Staatsschuldenkrise tritt weiter in den Hintergrund (auch wenn sie immer wieder aufflackern wird)

- „soft landing“ in China (reales BIP China für 2014 +7,5% bis +8,5%)

Allerdings schaut die Börse immer in die Zukunft. Die im Basisszenario beschriebenen durchaus guten Nachrichten sind in den Kursen größtenteils bereits eingepreist. Die Gewinne und Bewertungen der Unternehmen bereiten aus fundamentaler Sicht durchaus Bauchschmerzen! Das Verhältnis der Wirtschaftsleistung zur Bewertung aller Aktien sieht schlecht aus und zeigt deutlich, dass Aktien z.Zt. nicht mehr günstig sind. Daher ergeben sich zwei Möglichkeiten. Entweder die realwirtschaftlichen Kennzahlen verbessern sich oder aber die Aktienmärkte werden korrigieren! Sollte es einen Rückschlag bei den Aktien geben, lauten die entscheidenden Fragen wie immer: Wann passiert es und wie stark wird er ausfallen?

Börsenlegende André Kostolany hat einmal behauptet: „Die ganze Börse hängt davon ab, ob es mehr Aktien gibt als Idioten oder mehr Idioten als Aktien.“ Diese zugegeben sehr plakative und zugespitzte Aussage bietet durchaus Anlass zur Kritik, doch steckt in Ihr auch viel Wahrheit. Wer hat in den letzten Jahren eigentlich Aktien gekauft? Die Privatanleger (und insbesondere der deutsche Sparer) war es auf keinen Fall. Viele Marktbeobachter sprechen von einer „verhassten Rally“. Erkennbar ist, dass viele Marktteilnehmer die Rally der letzten Jahre komplett verpasst haben. Jetzt erhoffen Sie sich einen Rückschlag, um bei günstigeren Kursen einsteigen zu können. Jeder Monat mit steigenden Kursen erhöht allerdings den Druck auf die Marktteilnehmer, die noch nicht investiert sind.

Viele Menschen, die noch vor 2 oder 3 Jahren nichts (oder nie wieder etwas) von Aktien wissen wollten, stellten bei mir in den vergangen Wochen vermehrt Anfragen. Die phantastische Kraft des Herdentriebes! Der immer wieder festzustellende Drang, der Masse hinterherzulaufen, ist evolutionär begründbar. Wir Menschen sind Herdentiere. Wer im Steinzeitalter von der Sippe ausgeschlossen wurde, hatte keine Überlebenschance. Die evolutionäre Angst, bei der Herde nicht dabei zu sein, treibt nun auch wieder viele Anleger in die Märkte. Durch die steigende Zahl dieser sog. „schwachen“ Hände, erhöht sich das Risiko eines Rückschlags enorm.

Trotz der in den vergangenen Jahren enormen wirtschaftlichen und politischen Unsicherheiten weisen die Kapitalmärkte in dieser Zeit, über weite Strecken, eine sehr niedrige Volatilität auf. Die stetig gestiegenen Kurse an den Aktienmärkte führen zu einer trügerischen Ruhe. Schwankung als Risikomaß ist also durchaus mit Vorsicht zu genießen. Die einfache Formel hohe Volatilität gleich hohes Risiko und niedrige Volatilität gleich niedriges Risiko ist, aus meiner Sicht, so nicht richtig. Anleger und insbesondere auch Sparer in Deutschland werden zukünftig mit höheren Schwankungen leben müssen, damit sich ihr Vermögen vermehren kann. Bitte erinnern Sie sich an meine Aussage: Es gibt keinen risikolosen Zins, sondern lediglich ein zinsloses Risiko!

Wer hat aber nun in Aktien investiert? Gekauft haben vor allem die Unternehmen selbst. Die Reduzierung der Aktienanzahl wirkt dabei auf zweifache Weise. Zum einen führt die starke Nachfrage zu steigenden Kursen an den Börsen. Zum anderen wird dadurch die Anzahl der freiverfügbaren Aktienanzahl verringert. Dadurch verbessern sich die Kennzahlen pro Aktie (Gewinn pro Aktie, Cash Flow pro Aktien usw.) und verbessern somit die Bewertungen.

Wer hat aber nun in Aktien investiert? Gekauft haben vor allem die Unternehmen selbst. Die Reduzierung der Aktienanzahl wirkt dabei auf zweifache Weise. Zum einen führt die starke Nachfrage zu steigenden Kursen an den Börsen. Zum anderen wird dadurch die Anzahl der freiverfügbaren Aktienanzahl verringert. Dadurch verbessern sich die Kennzahlen pro Aktie (Gewinn pro Aktie, Cash Flow pro Aktien usw.) und verbessern somit die Bewertungen.

Welche Alternativen zur Aktie bestehen momentan? Anleihen sind sehr teuer! Die Kurse der Anleihen sind in den vergangenen Jahren sehr stark gestiegen. Wie hoch das Verlustpotential in diesen vermeintlich sicheren Anlagen ist, konnte man dieses Jahr bereits erkennen, als die Renditen der Staatsanleihen in kurzer Zeit anstiegen. Die dadurch entstandenen Verluste bei den Anleihen haben auch viele der vermögensverwaltenden Strukturen getroffen (Stichwort: risikogewichtete Fonds). Immobilien sind und bleiben eine schwierige Geldanlage. Gerade auch zu dieser Anlagekategorie gibt es in Deutschland eine Vielzahl von falschen Vorstellungen. In flexiblen Produkten bleibt der Einsatz von Immobilien weiterhin schwierig. Rohstoffe waren in den vergangenen Jahren (dank der schwachen Weltwirtschaft) keine glückliche Wahl. Ausnahme bildeten die Edelmetalle, aber auch das so beliebte Gold kam dieses Jahr heftig unter die Räder. Aktien bleiben also, auch aufgrund fehlender Alternativen, der wichtigste Baustein innerhalb der Asset Allokation. Breite Diversifikation und hohe Flexibilität sind Voraussetzungen für einen vernünftigen Vermögensaufbau.

Portfolioausrichtung:Die wichtigste Grundregel der Geldanlage: Verlieren Sie kein Geld! Dies vergessen viele Anleger bei länger ansteigenden Märkten immer wieder gerne. In den kommenden Wochen werde ich deshalb langsam damit beginnen, die Aktienquote in den Depots (entsprechend der jeweiligen Risikostruktur) von stark übergewichten langsam in Richtung neutral zu reduzieren.

Haftungsausschluss:Die vorliegenden Unterlagen dienen ausschließlich der Information. Sie stellen kein Angebot und keine Aufforderung dar, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder Anlageberatung oder Anlagedienstleistungen in Anspruch zu nehmen. Alle hier veröffentlichten Informationen und Anlagen ersetzen keine individuelle anleger- und anlagegerechte Beratung!

Für Fragen stehe ich Ihnen selbstverständlich jederzeit zur Verfügung.

Mit freundlichen Grüßen Sascha Knapp SK Finance – Marktausblick 2014

BCA – Kapitalmarktanalyse – Märkte im Überblick (20.12.13)

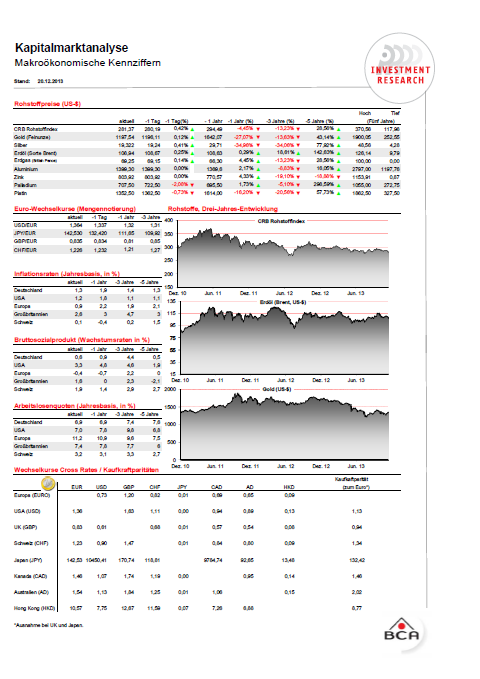

BCA – Kapitalmarktanalyse – Makroökonomische Kennziffern (20.12.13)

BCA – Kapitalmarktanalyse – Anleihenmärkte (20.12.13)

BCA – Kapitalmarktanalyse – Aktienmärkte (20.12.13)

SK Finance – Marktausblick 2014

BCA – Kapitalmarktanalyse – Märkte im Überblick (20.12.13)

BCA – Kapitalmarktanalyse – Makroökonomische Kennziffern (20.12.13)

BCA – Kapitalmarktanalyse – Anleihenmärkte (20.12.13)

BCA – Kapitalmarktanalyse – Aktienmärkte (20.12.13)