Belastung für die Börsen

Die Kapitalmärkte befinden sich seit Wochen in schwierigem Fahrwasser. Monetär sowie geopolitisch könnten sie kaum mehr unter Druck sein. Dafür halten sich die Aktienbörsen weiterhin überraschend stabil. In der Vergangenheit hätten wir in einem solchen Marktumfeld wesentlich stärkere Korrekturen erlebt. Neben vielen kleineren und größeren Gründen (Inflation, Reduzierung der Notenbankbilanzen, Ukraine Konflikt, Probleme bei den Lieferketten, Auslaufen der massiven staatlichen Fiskalprogramme usw.) ist die Unsicherheit über den zukünftigen Weg der Notenbanken der entscheidende Grund für die Korrektur, aber auch für die immer noch stabilen Börsen.

Der Ukraine Konflikt ist aktuell – neben Corona – der bestimmende Brennpunkt in den Medien. So schlimm ein drohender militärischer Konflikt für die betroffenen Menschen auch ist, so heftig die Börsenkurse in diesem Fall auch kurzfristig nachgeben dürften usw. – für die langfristigen Gewinnerwartungen der allermeisten Unternehmen spielt dies nur eine untergeordnete Rolle. Sehr oft reagieren Börsen deshalb bei geopolitischen Spannungen auch nur kurzzeitig und nicht immer, wie es Privatanleger vermuten. Unsicherheit mag die Börse überhaupt nicht. Solange es ständig zwischen diplomatischer Lösung und militärischer Auseinandersetzung hin- und hergeht, geben die Kurse nach. Bei einer Lösung (auch einer schlimmen Lösung) können Börsen dann sehr schnell und kalt durch dieses geopolitische Problem „durchschauen“ und mit steigenden Kursen reagieren.

„Erst wenn die Ebbe kommt, sieht man, wer keine Badehose anhat.“

Warren Buffett

Zinsen – der entscheidende Faktor

Für Marktexperten stellt daher die Zinsentwicklung das eigentliche Risiko für die Kapitalmärkte dar. Die Zinsen sind bereits und werden aufgrund der Reduzierung der Anleihekaufprogramme (Tapering) am langen Ende und aufgrund der zu erwartenden Anhebungen der Leitzinsen am kurzen Ende steigen. Ein höherer Zins schmälert als Diskontierungsfaktor die zukünftigen Gewinne der Unternehmen. Dies trifft besonders auf Wachstumswerte zu. In den vergangenen Jahren haben sich aufgrund der massiven Geldflut viele Preisblasen gebildet. Immobilien, Kunst, Oldtimer, Wein, Kryptowährungen, Teile des Aktienmarktes usw. Hier gibt es in einigen Bereichen deutliche Überbewertungen. Solche Überbewertungen können über viele Jahre bestehen bleiben – oftmals so lange, bis jeder glaubt es kann nie wieder anders kommen. Aber zum Schluss korrigieren Börsen diese Übertreibungen immer!

Anleger sollten niemals vergessen: Zinsen und Unternehmensgewinne sind die bestimmenden Größen der Wirtschaft und damit auch der Kapitalmärkte! Zinsen und insbesondere je nachdem wie stark sie sich verändern, beeinflussen die Werte allerVermögenklassen.

Die Notenbanken wirken aktuell hektisch und stellenweise sogar panisch. Auf der letzten Notenbank-Sitzung verstärkte US-Notenbank-Präsident Powell diesen Eindruck nochmals deutlich. Noch im 4. Quartal 2021 sahen die Notenbanken in den USA (und auch in Europa) keinerlei Grund für Besorgnis in Sachen Inflation. Ganz im Gegenteil. Nach über 15 Jahren (mit zum Teil sogar deflationären Tendenzen) in denen es den Notenbanken nicht gelungen war das eigentlich angestrebte Inflationsziel von 2% zu erreichen, sollte dies nun endlich erreicht werden. Die leicht überschießende Inflation sollte nur transitorisch (vorübergehend) sein. Dabei reichten volkswirtschaftliche Grundkenntnisse aus, um zu sehen, dass die Inflation deutlich nach oben schießen würde und nicht nur vorübergehende Komponenten aufweist.

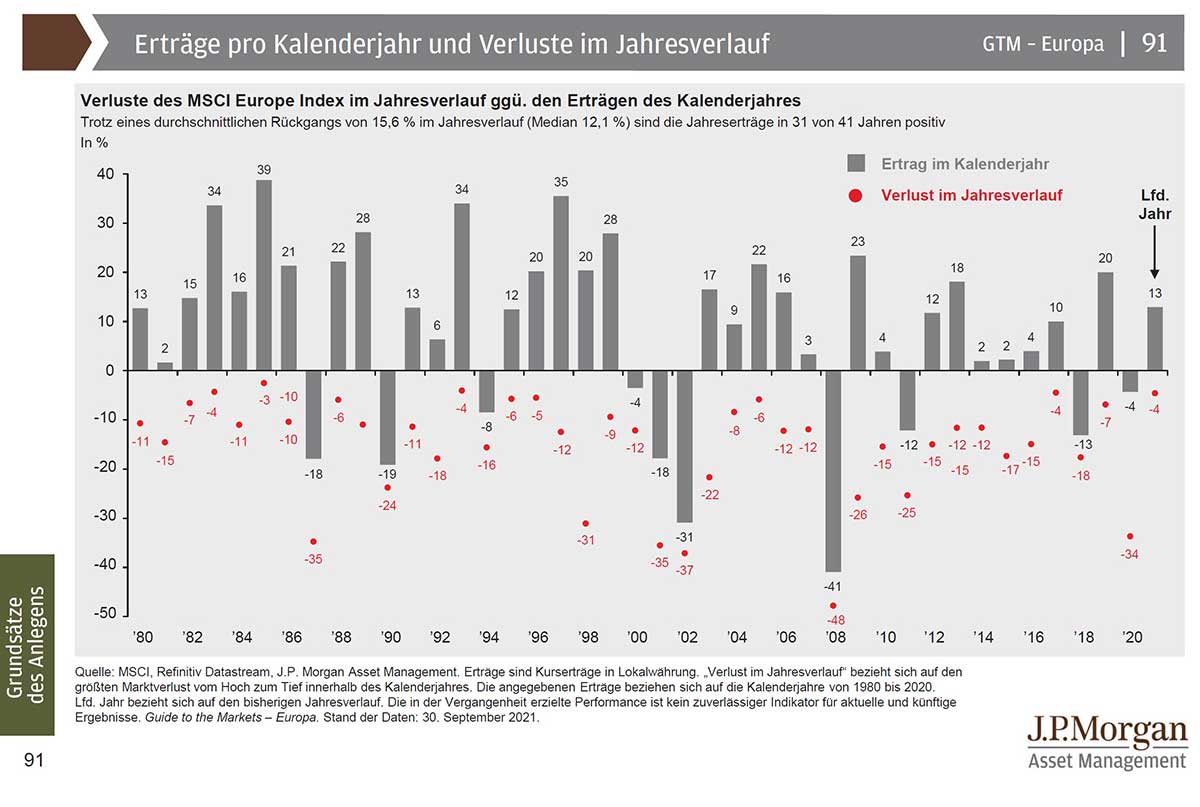

Das Überraschendste an den neuen Powell-Ausführungen war die in Aussicht gestellte baldige Liquiditätsverknappung. Mittlerweile scheint es bei der Fed Konsensus zu sein, dass nicht nur die Zinsen in diesem Jahr mindestens viermal (und in ähnlichem Tempo im nächsten Jahr) angehoben werden, aber was noch wesentlich einschneidender wirken dürfte, dass man vielleicht schon im März mit „Quantitative Tightening“, also Liquiditätsentzug bzw. Anleiheverkäufen, die zur Verkürzung der Notenbank-Bilanz führen, beginnen will. Zwischen 2017 und 2019 hatte man bereits mit „Quantitative Tightening“ experimentiert, was bekanntlich einschneidend negative Wirkungen auf Konjunktur und Börse hatte. Damals lag der monatliche Liquiditätsentzug in knapp zwei Jahren bei ca. 30 Mrd. $ pro Monat. Jetzt will man die nächsten Jahre (man spricht von zwei bis drei Jahren) monatlich 100 Mrd. $ Liquidität entziehen. Die Liquiditätszufuhr nach der Pandemie hatte 120 Mrd. $ pro Monat betragen.Sollte man sich – vor dem Hintergrund der Inflationszahlen – zu solchen Zins- und Liquiditätsschritten wirklich entscheiden, würde dies zu einer Baisse an den Aktienmärkten führen. Um Ihnen einen besseren Anhaltspunkt zu geben, was dies bedeuten könnte… Angeblich soll man bei der Fed mit einem Rückgang beim S&P Index von rund -30% kalkulieren. Im Januar war der S&P bisher in der Spitze um gut -12% zurückgegangen (der NASDAQ im Tief um gut -16%). Demnach haben wir also noch viel Luft nach unten. Der Januar war einer der schlechtesten – lässt man den letzten Tag des Monats mit seiner Erholung weg – wahrscheinlich sogar der schlechteste Januar der jüngeren Börsengeschichte. Jedoch gehören Schwankungen und zum Teil heftige Verluste im Jahresverlauf einfach zur Börse dazu und sagen nur wenig über den dann erzielten Ertrag des Kalenderjahres aus (sehen Sie „Erträge pro Kalenderjahr und Verluste im Jahresverlauf – J.P. Morgan).

Auch die Europäische Zentralbank vollzog eine keineswegs erwartete Kursdrehung. Auf die Frage, ob sie tatsächlich dabeibleiben würde, dass in Europa die Zinsen in diesem Jahr nicht erhöht werden würden, gab Notenbank-Chefin Lagarde keine klare Antwort. Das heißt, dass auch in Europa eine monetäre Bremsung realistisch ist. Sie ließ nichts Konkretes verlauten und verwies auf die Notenbank-Sitzung im März. Das Maximum, was man sich an europäischer Bremsung in diesem Jahr aber vorstellen kann, sind zwei (wohl eher eine im September) Zinserhöhungen um je 0,10% bis 0,25%, womit dann der europäische Leitzins am Jahresende höchstens bei 0,0% liegen würde.

In den USA geht man inzwischen schon von 1,25% Minimum per Jahresende aus. Der Grund für die wahrscheinlich viel vorsichtige Bremsung in Europa liegt zuerst in dem politischen Gewicht der Mittelmeer-Staaten, die heute die EZB-Politik bestimmen. Zum anderen ist die Inflationsproblematik zwar auch in Europa groß, aber weniger drückend als in den USA. Die höhere Europa-Arbeitslosenrate (Ziel 6,5% gegen 4% in den USA) sollte die EZB ebenfalls von drastischer Bremsung abhalten. Die europäische Kerninflationsrate fiel gegen Vormonat und liegt jetzt bei 2,3% (Höhepunkt wird bei 2,7% bald erwartet), was daran liegt, dass von der europäischen Teuerung in Höhe von 5,1% ca. 3% direkt oder indirekt energiebestimmt sind. Die US-Kernrate liegt mit 5,5% deutlich über der europäischen von 2,3%. Für Europa entscheidend ist also die weitere Entwicklung des Ölpreises, wenn man Inflation und EZB-Zinspolitik (an „Quantitative Tightening“ ist nicht gedacht) voraussagen will.

Doch wie weit können die Zinsen denn eigentlich überhaupt steigen? Was würde ein Leitzins von z.B. 2 % in Europa bedeuten. Nun ganz kurz: Ein massiver Einbruch der Wirtschaft, ein rascher Anstieg der Arbeitslosenzahlen, eine Korrektur der Immobilienpreise um ca. -30 bis -40 % und noch viel Negatives mehr. Dies alles hätte letztlich natürlich auch wiederum einen gravierenden Einfluss auf die Inflationserwartungen der Marktteilnehmer. Die Inflationserwartungen würden stark zurückkommen. Dies würde den Druck der Notenbanken für Zinsanhebungen wieder massiv senken. Es spricht daher vieles dafür, dass weder die US Federal Reserve und schon gar nicht die Europäische Zentralbank so können, wie sie vielleicht wollen würden. Insofern ist ein deutlicher Zinsanstieg meines Erachtens unwahrscheinlich, was kräftigere Schwankungen an der Börse aber nicht ausschließt. Man kann jedoch bereits heute schon davon ausgehen, dass die Auswirkungen der radikalen Kursänderung der US-Notenbank – sollte sie so heftig ausfallen, wie es der Markt aktuell befürchtet – so negative Auswirkungen auf die Börse und auf die Konjunktur haben werden, dass ein erneutes Herumreißen des Ruders um 180 Grad (wahrscheinlich im Herbst) vorprogrammiert erscheint.

Risiko einer Aktienanlage

Die aktuelle Situation ist ein Paradebeispiel für das Risiko einer Aktienanlage. Sehr rasch haben sich die Marktrahmenbedingungen geändert. Niemand hat dies ernsthaft vorhergesehen (außer natürlich die Weltuntergangspropheten, die immer vor jedem Risiko warnen und deshalb langfristig niemals erfolgreich sein können) und genau deshalb gibt es jetzt diese Korrektur. Eine Korrektur der Börsen ist nichts anderes als eine Anpassung der Erwartungen aller Marktteilnehmer. Die schöne Zeit, die noch vor wenigen Wochen herrschte, scheint auf einmal schon seit Ewigkeiten vorbei zu sein und eine Besserung ist nicht in Sicht. Jetzt also alles absichern und in Deckung gehen? Was aber, wenn dann alles doch nicht so schlimm kommt? Wenn es tatsächlich eine politische Lösung im Ukraine-Konflikt gibt? Wenn die US-Notenbank deutlich weniger Zinsschritte hinbekommt als jetzt noch befürchtet? Was wenn sie das Ruder sogar wieder um 180 Grad drehen muss und es wieder zu einer Liquiditätsausweitung kommt? Ja dann…dann wäre man lieber in den Aktien geblieben, denn dann werden die Kurse kräftig steigen. Dies ist genau das Risiko, das man bei einem Aktieninvestment jederzeit tragen muss! Unsicherheit! Für das Ertragen von Unsicherheit werde ich als Anleger langfristig belohnt!

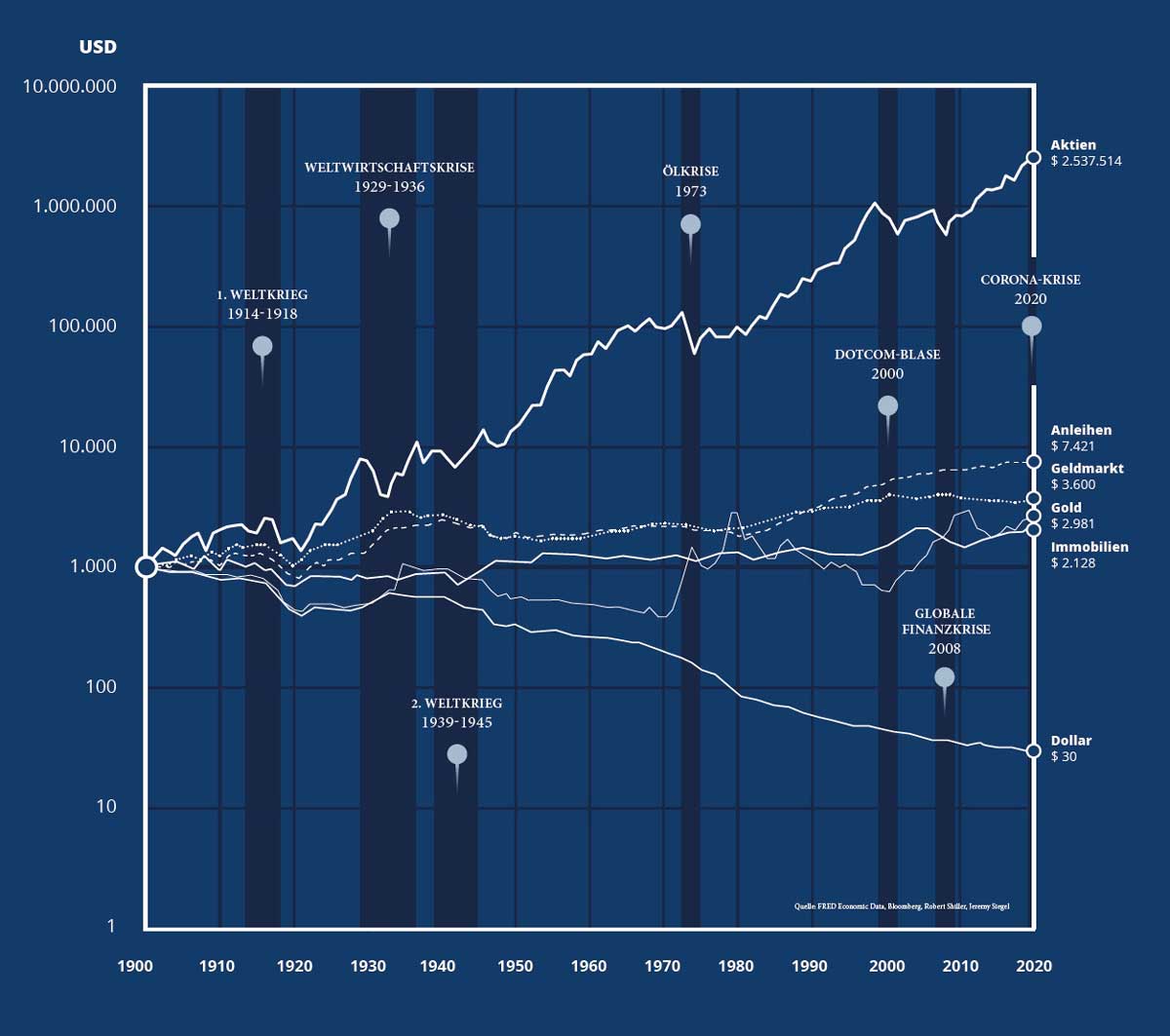

Die kommenden Wochen könnten sehr unangenehmen werden. Gerade unerfahrene Neuanleger, die in den vergangenen Monaten oder Jahren ausschließlich in Aktien investiert haben, weil die Kurse gestiegen sind und hofften, dass dies erstmal einfach so weitergeht, werden jetzt vielleicht zum ersten Mal so richtig auf die Probe gestellt. Die Frage, die man sich jetzt stellen muss: Ist man ein langfristiger Anleger oder war man nur ein kurzfristiger Spekulant? Mir hilft dann immer der Blick auf die lange Entwicklung. Trotz all der Krisen (Weltkriege, Weltwirtschaftskrise, Ölkrise, das Platzen der Dotcom-Blase, Corona-Krise usw.) stellen Aktien langfristig die rentabelste und auch sicherste Anlageform dar! Auch diesmal wird dies wieder so sein!

Portfolioausrichtung

Aktuell muss mit heftigen Kursbewegungen (nach unten, aber auch nach oben) gerechnet werden. Phasen der Anpassungen von langfristigen Erwartungen stellen immer sehr schwierige Perioden an den Börsen dar. Hier kann man sehr viel falsch machen, da viele Gründe für eine höhere Absicherung sprechen und es gleichzeitig viele Gründe für eine mutigere Ausrichtung gibt. Es ist sehr schwierig durch diese Gemengelage durchzuschauen und gefährlich sich zu stark auf die eine oder andere Seite hin auszurichten.

In den vergangenen Jahren habe ich immer wieder die Bedeutung von „robusten Portfolien“ hervorgehoben. Es war sehr einfach in der letzten Zeit dem Drang nach immer mehr Rendite nachzugeben und das Risiko in den Portfolien immer weiter auszubauen. Warum überhaupt noch Absolute Return Fonds oder defensive Komponenten wie Makro-Fonds oder Goldpositionen halten, wenn Aktien ständig steigen? Warum nicht alles in Tech-Aktien, die sind doch die großen Gewinner der Pandemie? Jetzt zeigt es sich, wie wichtig der Ansatz des „robusten Investierens“ tatsächlich ist. Wir haben in den Portfolien unterschiedliche Komponenten, die jetzt etwas Stabilität bringen. ABER: Um attraktive Rendite erzielen zu können muss und möchte ich weiterhin einen Großteil des Portfolios in Aktien investiert lassen. Hier können wir – trotz der Fokussierung auf Qualität bei den Aktien – in Korrekturphasen keine Outperformance erzielen. Wenn der Großteil der Aktien fällt, dann fallen auch unsere Positionen. Diese Schwankungen muss man ertragen! Wer das Portfolio schon länger bei SK Finance managen lässt weiß, dass wir in hektischen Phasen ruhig und besonnen agieren, uns weiterhin an unserer langfristigen Strategie ausrichten und uns nicht von der Panik anderer anstecken lassen. Vielmehr freue ich mich schon auf das Einsammeln all der wunderbaren Werte, die unerfahrene und kurzfristig denkende Anleger in solchen Phasen zu günstigen Preisen abstoßen.

Sollte es in den kommenden Wochen zu einem größeren Ausverkauf kommen (wir also tatsächlich in eine Baisse hineinlaufen), werden wir den Großteil der Absicherungen schnell auflösen und die Aktienquote wieder erhöhen. Die Portfolien möchte ich innerhalb der Aktien noch weiter in Richtung Value ausbauen. Sollte die Aktien weiterhin – wie in den vergangenen Wochen – volatil bleiben, aber immer nur stückchenweise fallen, werden wir ebenfalls irgendwann einen Punkt erreichen, an dem wir Absicherungen auflösen. Allerdings wäre es falsch, durch die kommende, möglicherweise schwierige Periode heute schon einfach nur „hindurchschauen“ zu wollen und bereits jetzt noch höheres Risiko zu nehmen. Das in den vergangenen Jahren zu erkennende und einfache Muster „buy-the-dip“ scheint nicht mehr ratsam.Zunächst einmal bleibt also die Devise für die Weltbörsen: „Vorsicht“! Aber weiterhin führt beim Vermögensaufbau kein Weg an Aktien vorbei!