„Pessimismus ist dein Freund an der Börse, Euphorie ist dein Feind.“

Warren Buffett

Auch 2023 wird kein einfaches Investmentjahr! Das neue Investmentumfeld bleibt herausfordernd. Die Inflation sollte hoch bleiben, Zinsen und Volatilität weiter ansteigen. Eine globale Rezession steht vor der Tür. Der Wirtschaft stehen also harte Monate bevor. Aber: Am Ende sollten 2023 jedoch positive Renditen sowohl bei Aktien als auch wieder bei Anleihen erzielbar sein!

Noch wichtiger: Sobald sich die gegenwärtigen Marktturbulenzen gelegt haben, ergibt sich wieder mehr Spielraum zum Erreichen langfristig angestrebter Renditen! Über die nächsten 10 bis 15 Jahre zeigen sich positive Renditeprognosen für alle Anlageklassen über das gesamte Risikospektrum hinweg. Dies hat es so schon lange nicht mehr gegeben und stimmt mich sehr optimistisch.

Bereits im Oktober 2021 hatte ich in meiner Marktinformation „Die Luft wird dünner“ auf die bevorstehenden Schwierigkeiten für die Kapitalmärkte im Jahr 2022 hingewiesen. Das Zusammentreffen verschiedener erheblicher Risikofaktoren führte dann letztlich auch in der Tat dazu, dass 2022 aus Investorensicht ein schlechtes Jahr wurde. Die Korrektur war wichtig und gesund (gerade nach den viel zu starken Kursanstiegen der letzten Jahre)! Wahrscheinlich werden wir 2023 nochmals korrigierende Kurse sehen, bevor es aufwärts geht. Das ist schmerzhaft, aber gehört zur Börse dazu!

Genaue Prognosen sind jedoch niemals möglich, weil die dynamischen Entwicklungen zukünftiger Ereignisse naturgemäß nicht exakt vorhergesagt werden können. Dennoch möchte ich auch für das Jahr 2023 einen Blick vorauswerfen und auf einige bestimmende Parameter genauer eingehen.

Immer wieder bin ich überrascht, dass bei Anlegern eine der wichtigsten Grundregeln des Investierens – der lange Anlagehorizont – nur bei steigenden Börsen zu gelten scheint. Geht es mit den Kursen nach unten wird diese wichtige Grundregel sofort vergessen.

Jeder Anleger möchte immer nur bei steigenden Kursen investiert sein und bei sinkenden an der Seitenlinie stehen. Aber so funktioniert Geldanlage einfach nicht! Es wäre das Perpetuum mobile der Geldanlage. Die Schwankungen der Kurse sind der Preis, den man als Anleger „bezahlen“ muss, um über längere Laufzeiten eine vernünftige und auskömmliche Rendite erzielen zu können. Der Börsen-Altmeister André Kostolany hat es so trefflich formuliert: „Börsengewinne sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld.“ So wird es immer sein!

Als Anleger werde ich niemals gutes Investment tätigen und eine für Aktien typische Rendite von +7 % p.a. nach Inflation erzielen können, wenn ich die Schwankungen nicht ertragen kann. Die Volatilität (kurz Vola) ist nicht nur das tägliche, mehr oder weniger, kleine schwanken der Aktienkurse nach unten und oben. Vielmehr schwanken Aktien extrem um ihren langfristigen Primärtrend und keiner weiß, ob nicht morgen schon wieder ein neuer Crash vor der Tür steht.

Es gibt einen alten Börsenspruch: Ohne Vola keine Cola! Es ist einfach nicht möglich sich an einem im Laufe der Zeit immer wertvoller werdenden Unternehmen (der Börsenspruch bezieht sich auf das Unternehmen Coca-Cola) zu beteiligen, wenn ich als Anleger die Volatilität dessen Aktienkurse nicht ertrage.

Wie man in der obigen Grafik sehen kann, gibt es immer wieder Krisen, immer wieder ist die Zukunft unsicher, immer wieder gibt es gute Gründe Aktien zu verkaufen, immer wieder muss ich mit den Aktien monate- ja sogar jahrelang starke Verluste (im zweistelligen Prozentbereich) in Kauf nehmen und immer wieder schwanken die Kurse extrem (nach unten und oben). Doch wer einen langfristigen Anlagehorizont besitzt, wird letztlich für dieses Risiko in Form einer hervorragenden Rendite belohnt – ganz einfach deshalb, weil man sich mit Aktien an erfolgreichen Unternehmen beteiligt!

Was mich immer wieder verwundert: Man bestellt mit seinem neuen iPhone gerade die Weihnachtsgeschenke bei Amazon, googelt nach dem nächsten Reiseziel, überlegt die Anschaffung eines neuen Elektroautos, lädt die Fotos vom Frühstück auf Instagram hoch, reagiert noch schnell auf ein paar Einträge bei Facebook, freut sich auf das Endspiel der WM bei MagentaTV auf dem schönen Großbildfernseher und trinkt einen Honest Bio Tee (nur mal so – Coca-Cola bedankt sich für Umsatz und den Gewinn). Aber sich an tollen Unternehmen als Eigentümer zu beteiligen – nein bloß nicht. Viele deutsche Sparer halten Aktien einfach für zu riskant. Sie konsumieren zwar ständig die Produkte und Dienstleistungen global erfolgreicher Unternehmen, aber legen ihr Geld lieber für Mager-Zinsen aufs Konto und lassen sich von der Inflation schröpfen, anstatt sich an der Produktivität der Unternehmen und dem langfristigen Wertzuwachs zu beteiligen.

Auch das neue Investment-Umfeld bietet wieder Chancen und Risiken. Werfen wir zunächst noch kurz einen Blick auf 2022 zurück. Die stark angesprungene und hartnäckige Inflation ist im vergangenen Jahr viel stärker gestiegen als von allen Experten erwartet. Die ursprünglichen Gründe der angestiegenen Inflation liegen hauptsächlich in den Corona-Pandemie bedingten Angebotsengpässe in Verbindung mit dem Loslassen der über viele Monate aufgestauten Nachfrage. Durch die viel zu hohen staatlichen Finanzhilfen zur Überwindung der Corona Folgen waren insb. die privaten Haushalte in der Lage, die von den Unternehmen verlangten Preiserhöhungen auch bezahlen zu können.

Verschärft hat sich der Inflationsdruck dann nochmals durch den Einmarsch Russlands in die Ukraine. Die ohnehin noch fragilen globalen Lieferketten wurden erneut einem erheblichen Stress ausgesetzt. Besonders die Preise für Energie und Lebensmittel schossen durch die Decke. Die unsinnige Null-Covid-Strategie in China hat ebenfalls für erhebliche Ablaufstörungen der globalen Produktions- und Lieferkapazitäten gesorgt und befeuerte somit zusätzlich die Inflation.

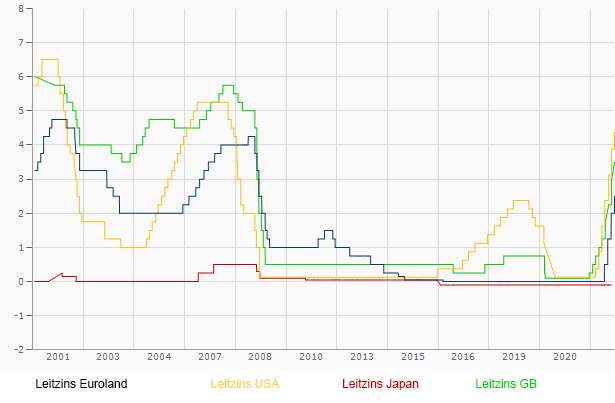

Die Notenbanken wurden zu einem nahezu einmalig schnelle Zinsanhebungszyklus gezwungen, um die hartnäckige Inflation zu bekämpfen. Am 14.12.2022 hat die Fed den Leitzins, wie erwartet, um 0,5 % angehoben. Die Spanne liegt jetzt zwischen 4,25 bis 4,50 Prozent. Zuletzt hatten die US-amerikanischen Währungshüter vier Mal in Folge den Leitzins um beachtliche 0,75 Prozentpunkte angehoben und nun das Tempo etwas reduziert. Insgesamt ist es die siebte Anhebung in diesem Jahr.

Auch im Euroland geht es mit den Zinsen weiter nach oben: Erneut hat der EZB-Rat eine Erhöhung der Leitzinsen beschlossen. Um 50 Basispunkte wollen die Währungshüter demnach die drei maßgeblichen Zinssätze der Staatengemeinschaft anheben. Der Zinssatz für die Hauptrefinanzierungsgeschäfte in der Europäischen Union („der Leitzins“) steigt von 2 auf 2,5 Prozent. Der Einlagenzins für Banken bei der EZB erhöht sich von 1,5 auf 2 Prozent. Der Zinssatz für die Spitzenrefinanzierung – der Satz, zu dem sich Banken über Nacht Geld bei der EZB leihen können – steigt von 2,25 auf 2,75 Prozent.

„Hawkishe“ Lagarde-Kommentare lassen die Kapitalmärkte am 15.12.22 wieder einmal in den Verkaufsmodus wechseln. Die EZB-Chefin Christine Lagarde schlug ungewohnt restriktive Töne an in der heutigen Pressekonferenz. Man dürfe weitere Zinserhöhungen um 50 Basispunkte „für einige Zeit“ erwarten. Dies ist ein schönes Beispiel für die uns bevorstehende stärke Volatilität an den Märkten.

„Der Zins ist der Treibstoff für alles im Universum der Wirtschaft.“

Warren Buffett

Durch die Erhöhung des Leitzinses verteuern sich Kredite, was die Nachfrage ausbremst. Das hilft dabei, die Teuerungsrate zu senken, schwächt aber auch das Wirtschaftswachstum. Mit der restriktiven Geldpolitik wächst also das Risiko, dass die Notenbanken die Weltwirtschaft so stark bremsen, dass Arbeitsmarkt und Konjunktur abgewürgt werden. Eine globale Rezession 2023 wird daher immer wahrscheinlicher.

Worauf müssen sich Anleger im neuen Jahr einstellen?

Ein neues Investment-Umfeld ist deutlich erkennbar. Das Experiment Null- bzw. Negativzins des vergangenen Jahrzehnts scheint vorerst vorbei zu sein. Es gibt wieder einen Zins – jedoch ist dies nur bedingt ein Grund zur Freude!

Wichtige Parameter für das neue Investment-Umfeld:

- Mit erhöhter Inflation leben

- Rezession sehr wahrscheinlich

- Gewinnrückgang bei Unternehmen

- Zentralbanken pausieren mit Zinserhöhungszyklus

- Auf erhöhte Volatilität einstellen

- Value/Dividende schlägt Growth auch im neuen Jahr

- Anleihen hoher Bonität könnten 2023 Aktien schlagen

Ja, die Welt hat sich im vergangenen Jahr geändert. Das tut sie immer! Jedes Jahr bringt Veränderungen mit sich. Es ist auch sehr wichtig diese Veränderungen in den Portfolien widerzuspiegeln. Jedoch wäre es grob fahrlässig die eigene Anlagestrategie grundlegend zu ändern. Aktien werden auch in Zukunft die Vermögensklasse mit den höchsten Renditeerwartungen sein. Die Kernprinzipien des Anlegens haben auch nach diesem Jahr der massiven Turbulenzen erneut Bestand.

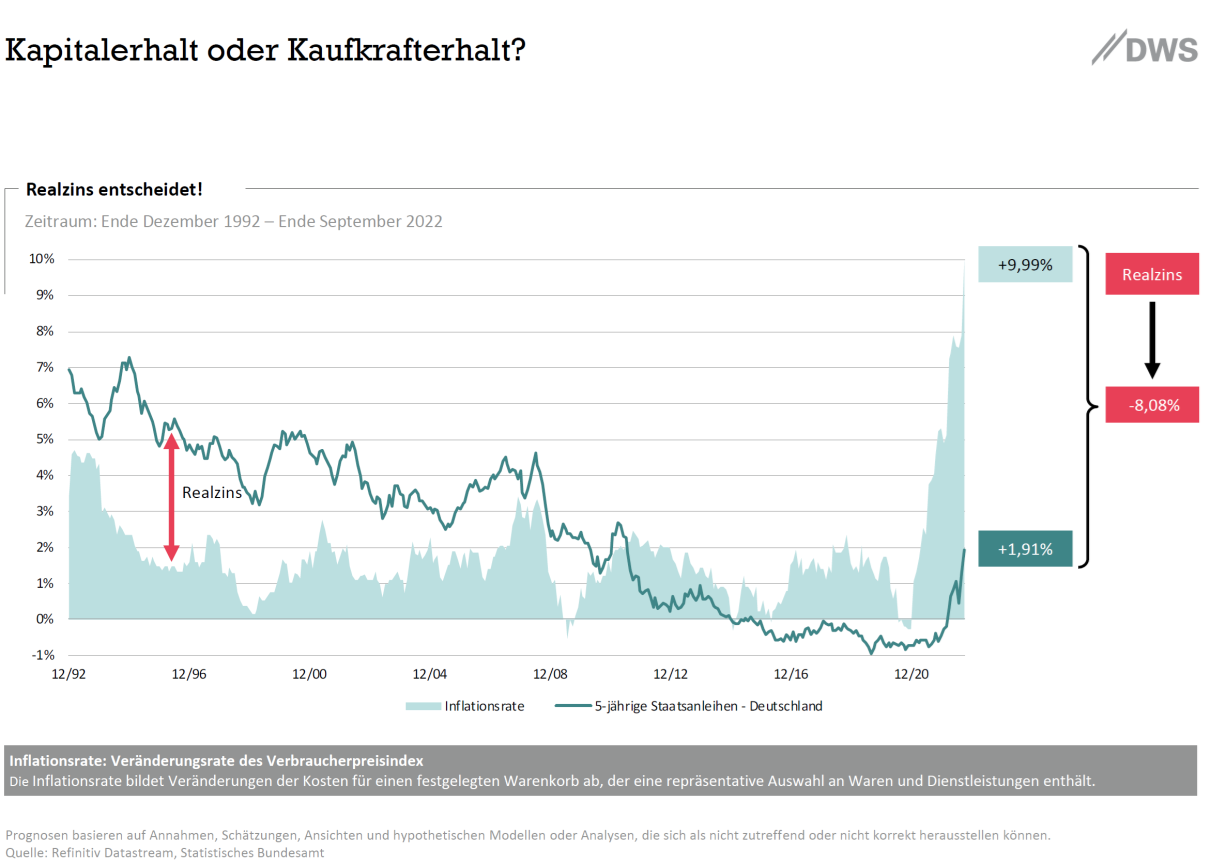

Es ärgert mich zutiefst, wenn die Werbeabteilungen von Banken den Anlegern mit Werbesprüchen wie z.B. „Der Zins ist wieder da“ als dumm verkaufen wollen. Die mageren positiven Nominalzinsen reichen bei weitem nicht aus, um Vermögen zu schützen und erst recht nicht es aufzubauen.

Der alles entscheidende Realzins wird voraussichtlich noch sehr lange stark negativ sein! Durch den Anstieg der Inflation sieht die Realität für den deutschen Sparer noch schlimmer als zu Zeiten der Negativzinsen aus.

Mit erhöhter Inflation leben

Langfristige Trends, wie z.B. das steigende Durchschnittsalter der Beschäftigten und die geopolitische Fragmentierung, werden für eine dauerhaft höhere Inflation als vor der Pandemie sorgen. Prägnant lässt sich das Ganze mit den drei großen „D`s“ für das kommende Jahrzehnt zusammenfassen – Dekarbonisierung, Deglobalisierung und Demografie. Diese strukturellen Veränderungen der Gesellschaft führen zu einem anhaltend höheren Preisniveau.

Den Gipfel der Inflation in den USA haben wir mit hoher Wahrscheinlichkeit bereits hinter uns. In Europa überschreiten wir gerade diese Spitze. In 2023 werden wir also niedrigere Inflationszahlen als 2022 sehen. Die Inflationsraten dürften sich so zwischen 4 und 5 % p.a. einpendeln. Für die zurückkommende Inflation spielt insb. der Basiseffekt eine wichtige Rolle. Die prozentuale Veränderung des Preises für einen typischen Warenkorb wird als Inflationsrate bezeichnet. Meist wird diese Abweichung im Vergleich zum Vorjahr angegeben. Ist der Vorjahreswert aufgrund außerordentlicher Umstände besonders tief oder hoch, so fällt der Basiseffekt dementsprechend stark aus.

Derzeit stellen vor allem die Energiepreise einen entscheidenden Treiber für die hohen Inflationsraten dar. Während der Covid-19-Pandemie standen viele Wirtschaftszweige still. Es wurde weniger produziert und die geringere Nachfrage führte zu sinkenden Energiepreisen. Im vergangenen Jahr hat die Wirtschaft wieder an Fahrt aufgenommen, was die Energienachfrage befeuert hat. Der Ende Februar 2022 ausgebrochene Krieg in der Ukraine trägt noch zusätzlich zu steigenden Energiepreisen bei. Weil die Vergleichsbasis der Energiepreise aus dem Jahr 2021 tief ist, fällt die aktuelle Inflationsrate folglich markant höher aus. Für 2023 wird der Basiseffekt dementsprechend für niedrigere Inflationszahlen sorgen.

Beachtenswert ist ein Blick unter die Oberfläche der Schlagzeilen. Gerade in Europa stellt Energie einen besonderen Inflationstreiber dar. In den USA ist es eher der sehr angespannte Arbeitsmarkt. Dort sind in den letzten Jahren bereits viele der sog. Babyboomer Generation in Rente gegangen. Die Nachfrage der Unternehmen nach Arbeitskräften trifft auf ein viel geringeres Angebot an Arbeitswilligen. Die USA liegt bei der demografischen Entwicklung ca. 8 Jahre vor Deutschland. Die dort bereits sichtbaren strukturellen Veränderungen am Arbeitsmarkt führen also bereits jetzt schon zu einer strukturellen Inflation. In Europa steht uns diese Entwicklung noch bevor. Es könnte daher sein, dass die Inflationsraten in Europa im kommenden Jahr etwas schneller nach unten kommen als in den USA.

Fazit: Auch wenn die Inflationsraten in 2023 deutlich nach unten kommen werden, müssen wir uns als Anleger im kommenden Jahrzehnt auf eine strukturell höhere Inflation einstellen.

Rezession sehr wahrscheinlich

Ob und falls ja, wie stark die Rezession kommt, wird man erst im Nachhinein genau sagen können. Die Mehrheit der Marktteilnehmer geht jedoch von einer milden Rezession aus. Das Wachstum liegt auf jeden Fall unter dem Trend.

Wegen der hohen Inflation gehen die Lebenshaltungskosten durch die Decke und zwingen die Zentralbanken, den Preisauftrieb zu bändigen – koste es, was es wolle. Über den Schaden für Wachstum und Beschäftigung wird bislang noch kaum diskutiert. Die Zentralbanken scheinen offenen Auges mit ihrer restriktiven Geldpolitik in eine Rezession zu steuern.

Es wird darauf ankommen, wie stark der wirtschaftliche Schaden letztendlich sein wird. Die Mehrheit der Ökonomen erwartet eine milde Rezession und blickt deshalb relativ optimistisch in die Zukunft. Diese Hoffnung könnte sich jedoch als trügerisch herausstellen. Das Umfeld für die Konjunktur bleibt 2023 weiterhin schwierig. Der Mangel an Arbeitskräften, die deutlich gestiegenen Finanzierungskosten, die hohen Energiepreise, die schlechte Stimmung der US-Konsumenten, wahrscheinlich sinkende Umsätze bei den Unternehmen, der Druck auf die Gewinnmargen und eine unzureichende Liquidität sind nur einige der Herausforderungen, die sich die Wirtschaft stellen muss.

Gewinnrückgang bei Unternehmen

Bislang haben wir bei den Aktien einen deutlichen Rückgang der Bewertungsniveaus – also der Bereitschaft der Anleger für zukünftige Gewinne einen bestimmten Multiplikator zu zahlen – gesehen, was zu starken Kursverlusten in 2022 geführt hat. Ausgelöst wurde dies insb. durch die enorm schnellen Zinsanstiege.

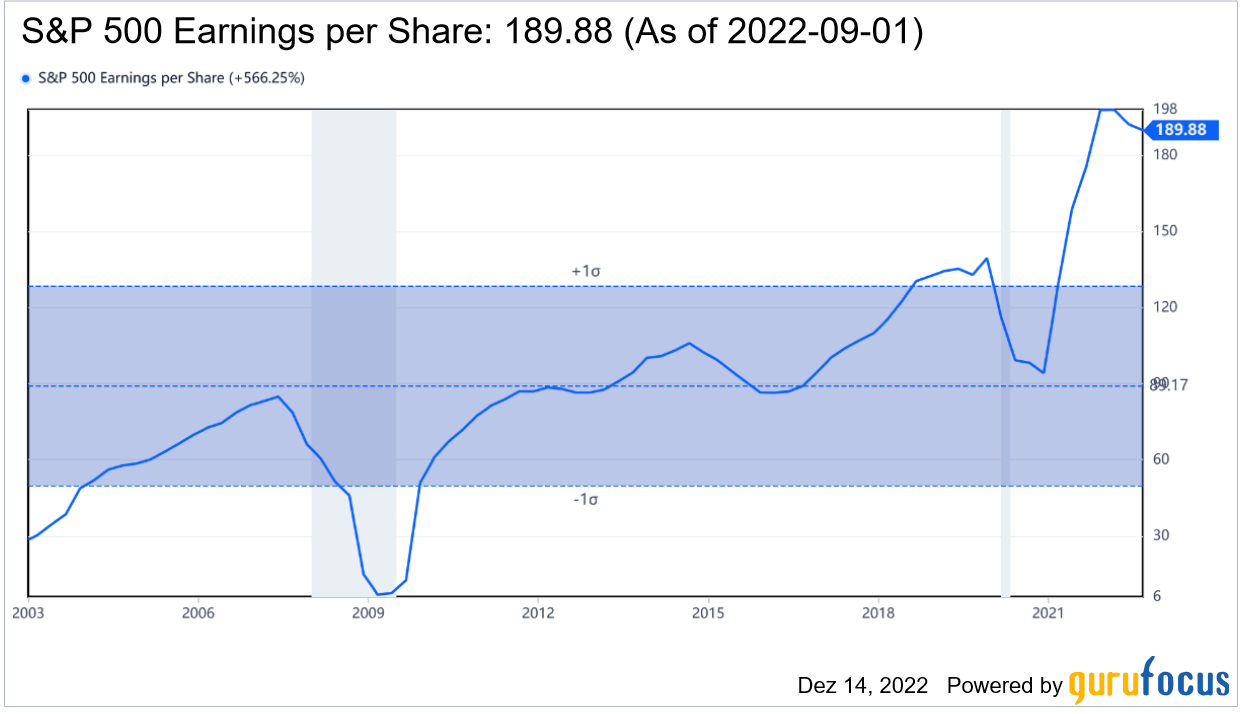

Trotz einer wahrscheinlich bevorstehenden Rezession wurden die Gewinnprognosen der Unternehmen für 2023 bislang nur leicht gesenkt. In den USA bspw. befinden sich die Gewinne der Unternehmen nah ihrer historischen Höchststände. Viele Unternehmen stellen bislang nur leichte Gewinnrückgänge für 2023 in Aussicht und auch viele Analysten korrigieren ihre Schätzungen nur gering nach unten.

Hier könnte es zu negativen Überraschungen kommen, wenn der Gewinn pro Aktie (Earnings per Share – EPS) in den kommenden Wochen bei vielen Unternehmen deutlich revidiert werden muss. Die Aktienbörsen könnten dann nochmals erheblich unter Druck geraten. Verluste von bis zu -20 % auf die aktuellen Niveaus wären dann durchaus vorstellbar.

Zentralbanken pausieren mit Zinserhöhungszyklus

Geldpolitische Maßnahmen wirken immer mit Time-Lags. Diese Zeitverzögerung gilt es für die Notenbanker zu beachten. Der Grat zwischen wichtiger Inflationsbekämpfung und dem Abwürgen der Wirtschaft ist äußerst schmal. Dessen sind sich die Notenbanker bewusst. „Ab einem bestimmten Punkt wird die Frage, wie lange wir restriktiv bleiben, zur wichtigsten Frage“, sagte US-Notenbank Chef Powell in der Pressekonferenz am 14.12.22.

So soll das Leitzinsniveau Ende 2023 im Mittel bei 5,1 Prozent liegen. 2024 wird es nach den aktualisierten Projektionen auf 4,1 Prozent nach unten gehen. 2025 soll es dann bei 3,1 Prozent landen. Das deutet darauf hin, dass die Dynamik des Preisanstiegs aus Sicht der Notenbank nachlassen sollte. Dies würde es ihr ermöglichen den Zinserhöhungszyklus zu verlangsamen und sogar ganz auszusetzen.

Ein Großteil der Marktteilnehmer preist aktuell sogar die Möglichkeit ein, dass es bereits in 2023 in den USA und Euroland zu Zinssenkungen kommen wird. Dies stellt aus meiner Sicht eher ein Wunschdenken dar. Es gibt gute Gründe anzunehmen, dass die Inflation sich als hartnäckiger erweisen wird als aktuell von den Experten angenommen. Dass diese evtl. Fehleinschätzung die Märkte erneut stark unter Druck bringen könnte, kann man an den starken Kursverlusten der letzten Tage sehen. Es reichte schon die „hawkishe“ Bemerkung zu den Zinsen von Frau Lagarde aus, um die Börsen tief ins Minus zu senden.

Portfolioausrichtung

Es besteht durchaus die Möglichkeit, dass 2023 ein schlechtes Jahr für die Wirtschaft und dennoch ein gutes Jahr für die Kapitalmärkte werden kann. Hoffnungslichter sind überall zu finden. Bleibt es bei einer milden Rezession und kommt die Inflation stärker zurück, wären das gute Nachrichten für eine Erholung der Börsen.

Auch in China könnte sich etwas in die richtige Richtung bewegen. Die heftigen Proteste der chinesischen Bevölkerung gegen die strikte Null-Covid-Politik und neuerdings auch gegen die eigene Regierung führten Ende November zur Einsicht der Regierung in umfassende Lockerungen. Dieses positive Signal bewirkte wohl auch eine deutliche Erholung des chinesischen Aktienmarktes.

Für die globale Konjunktur könnte es ein Wachstumsschub sein, wenn sich die erheblichen Lieferkettenprobleme in China verbessern würden. Aber man muss in China leider mit einer dramatischen neuen Corona-Welle rechnen. Die Lockerungen werden zu hohen Ansteckungs- und auch Todeszahlen führen. Der Impfstatus der Bevölkerung ist miserabel und die einheimischen Wirkstoffe sind nicht besonders leistungsstark. Ob es der chinesischen Regierung gelingt die hier mit geeigneten Maßnahmen dagegen zu steuern oder ob am Schluss doch wieder viele Millionen Chinesen in einen harten Lockdown gezwungen werden, bleibt abzuwarten.

Die jüngsten politischen und wirtschaftlichen Krisen haben im vergangenen Jahr zu einem Einbruch der Aktien- und Anleihenmärkte geführt. Auch die kommenden Monate bleiben herausfordernd. Dafür ist der längerfristige Zukunftsausblick aber umso glänzender. Als Investoren steht uns seit Jahren endlich wieder die komplette Palette der Vermögensklassen zur Allokation zur Verfügung.

Auf erhöhte Volatilität einstellen

Unabhängig davon, wie sich die Aktien 2023 genau entwickeln werden, sollten sich Anleger auf eine erhöhte Volatilität einstellen. Die sehr niedrige Schwankungsbreite in den 2010er Jahren dürfte vorbei sein. Die erhöhte Grund-Volatilität nach der Pandemie wird uns voraussichtlich in den kommenden Jahren begleiten.

Was ist in der folgenden Grafik nicht allzu dramatisch aussieht, bedeutet für den einzelnen Anleger wesentlich größere Unsicherheit als in den vergangenen Jahren. Die Vermögenswerte in den Portfolien werden deutlich stärker schwanken. Wochen mit größeren Kursgewinnen werden Wochen mit heftigen Kursverlusten folgen. Auch an den einzelnen Handelstagen müssen wir häufiger mit deutlich stärken Bewegungen als im vergangenen Jahrzehnt rechnen. Ein Minus von 3 % und mehr an einem Tag, ohne dass es konkrete neue Nachrichten gibt, könnte wesentlich häufiger vorkommen als es den Anlegern lieb ist. Lassen Sie sich hiervon nicht verunsichern!

VIX (S&P 500 Volatility) Chart

Value/Dividende schlägt Growth auch im neuen Jahr

Value- und Dividenden-Titel dürften auch in den kommenden 12 Monaten besser performen als Unternehmen aus dem Growth Bereich. Letzte werden weiterhin stärker unter den gestiegenen Zinsen leiden, weil ihre zukünftig erwarteten höheren Wachstumsgewinne jetzt mit höheren Zinsen diskontiert werden müssen. Dies reduziert deutlich den heutigen Barwert dieser Zahlungsströme und somit direkt den Unternehmenswert.

Value und Dividenden-Titel werden wir aufgrund ihrer sichereren Zahlungsströme deshalb weiterhin stärker in den Portfolien allokieren. Die deutliche Einengung der Bewertungsniveaus zwischen Value und Growth dürfen wir hierbei jedoch nicht außer Acht lassen.

Anleihen hoher Bonität könnten 2023 Aktien schlagen

Nach den starken Verwerfungen an den globalen Kapitalmärkten im Jahr 2022 mit der größten Korrektur der Anleihenmärkte seit 50 Jahren bieten sich Anlegern wegen der nun deutlich niedrigeren Bewertungen und höheren Renditen die besten langfristigen Ertragschancen seit mehr als einem Jahrzehnt.

Die defensive Seite kann aufgrund der dort wieder vorhandenen positiven Renditen ihren Beitrag zur Risikooptimierung endlich erneut erfüllen. Ebenfalls müssen somit weniger stark die Risikoleiter hinaufsteigen. Dies gilt sowohl auf Portfolioebene als auch innerhalb der einzelnen Assetklasse. Auf Portfolioebene können wir bei der Aktien- vs. Anleihen-Allokation Anleihen wieder mit einem höheren Anteil gewichten. Innerhalb der defensiven Assetklasse können wir jetzt wieder stärker auf bonitätsstarke Anleihen zugunsten von High-Yield Anleihen setzen.

Konkrete Schritte für die kommenden Wochen in den Portfolien

Ein aktives Portfoliomanagement wird im neuen Investment-Umfeld noch wichtiger sein. Der langfristige Blick zeigt, dass Anlageklassen ihre traditionelle Rolle in Portfolios wieder einnehmen können. Aktien können einen starken Kapitalzuwachs bieten, Anleihen bieten wieder Erträge und ein solides Portfoliofundament, während alternative Anlagen für Zusatzerträge, Inflationsschutz und Diversifizierung gut sind. Dies gibt uns wieder mehr Möglichkeiten.

Je nachdem, wie stark die Märkte in den kommenden Tagen bzw. Wochen schwanken und welche Richtung sie dabei einschlagen, werden wir flexibel auf verschiedene Szenarien reagieren. Mein Basisszenario sieht nach wie vor so aus, dass die Märkte in 2022 noch nicht stark genug gefallen sind. Die Erholung im Oktober und November sind evtl. zu schnell und zu kräftig ausgefallen. Wahrscheinlich werden wir bald nochmals Teile der Portfolien absichern.

Auch das „Heruntersteigen“ der Risikoleiter wird in den kommenden Wochen einige Veränderungen der Portfolien mit sich bringen. Dies gilt insbesondere für die defensiven Portfolien.

Weiterhin gilt: Bleiben Sie gelassen und vor allem investiert!

Haben Sie Mut für das Investment in Aktien!