Wie im Januar richtig eingeschätzt, zeigt sich die Inflation hartnäckiger und die Wirtschaft bislang robuster als von den Kapitalmärkten vorhergesagt. Die Absicherung durch einen hohen Cash-Bestand (im Portfolio Flexibel beträgt die aktuelle Cash-Quote ca. 30 % – ca. 25 % direkt über den eingebauten Geldmarktfonds und ca. 5 % über die Kassenquote anderer Fonds) könnte sich jetzt auszahlen. Ich würde mich sehr darüber freuen, wenn es in den kommenden Wochen noch stärker mit den Kursen an der Börse nach unten gehen würde. Wir werden die Cash-Position in der nächsten Zeit entsprechend auflösen und können wunderbare Qualitätswerte wieder günstiger einkaufen.

Durch die gestiegenen Zinsen werden wir die Bereiche Value und Dividende im Aktiensegment weiterhin stärker gewichten. Besonders schätze ich aktuell Unternehmen, die über eine hohe Preissetzungsmacht verfügen. Auch werden wir wieder stärker in Anleihen investieren können, da wir hier nach über einem Jahrzehnt wieder attraktive Renditen sowie eine gute Diversifikation bekommen. Dies werden wir im Flexiblen sowie im Dynamischen Portfolio über Mischfonds abbilden. Im Defensiven Portfolio werden wir in Anleihen direkt über Rentenfonds investieren.

Dass die Börsen auch im Jahr 2023 weiterhin volatil bleiben werden, war klar vorhersehbar. Doch immer wieder überrascht es mich, wie Angst das Verhalten der Privatanleger bestimmt. Angst ist nicht nur für das Investieren eine schlechte Emotion. Gepaart mit Unwissenheit lässt sich daraus die seit Jahrzehnten feststellbare erschreckend schlechte Bilanz der Privatanleger in Deutschland erklären. Schwankungen gehören an der Börse und beim Investieren dazu. Monate und sogar Jahre voller schmerzlicher Kursentwicklungen sind der Preis für eine langfristig höhere Rendite. Die Angst, die Fehleinschätzung, der Schmerz über erlittene Verluste usw. – all das ist das Risiko bei der Geldanlage in Wertpapiere. Es gibt keine Rendite ohne Risiko!

Fragen Sie sich selbst, bei welchen Investment in den unten aufgeführten Wertpapiere Sie sich wohlgefühlt hätten? Hätte Sie die Angst gepackt? Hätten Sie sich von diesen negativen Emotionen leiten lassen? Hätten Sie verkauft, damit die Verluste nicht noch größer werden? Oder hätten Sie durchgehalten? Hätten Sie sich nicht irritieren lassen vom ständigen Hintergrundrauschen und einfach nur darauf vertraut, dass die Wirtschaft langfristig weiter wächst?

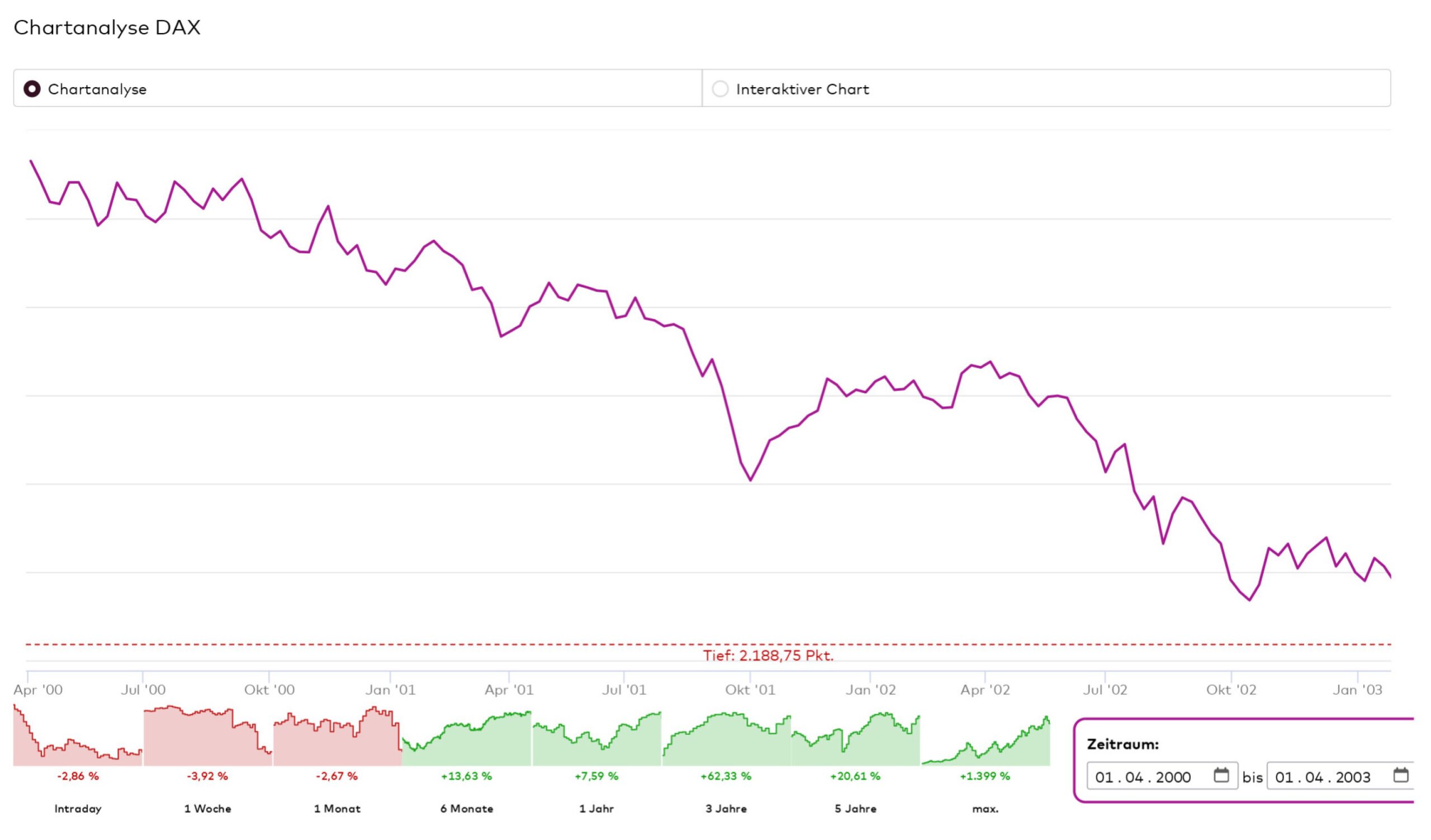

Wer hätte in dieses Wertpapier investiert?

Anlagedauer 3 Jahre (2000 bis 2003). Wertverlust deutlich über -60 %.

Wer hätte in dieses Wertpapier investiert?

Anlagedauer 1 Jahr (2015 bis 2016). Wertverlust bei fast -30 %.

Wer hätte in dieses Wertpapier investiert?

Anlagedauer 11 Jahre (2000 bis 2011). Wertverlust über -35 %.

Wer hätte in dieses Wertpapier investiert?

Anlagedauer 35 Jahre (1988 bis 2023). Wertzuwachs bei ca. +1.400 %.

Alle vier Fälle zeigen den DAX. Die ersten drei Fälle sind natürlich im Zeitraum zwischen 1988 und 2023 (vierter Fall) und dem damit verbundenen Wertzuwachs von ca. +1.400 % enthalten. Als Anleger vergisst man immer und immer wieder die Bedeutung des Anlagezeitraums. Man vergisst, dass zwischenzeitlich negative Kursverläufe bei jedem Investment auftreten. Diese drei Fälle stehen lediglich als Beispiel für viele weitere Zeiträume mit starken Kursverlusten. Wer sich ständig Angst machen lässt, hat beim Investieren schon verloren!

US-Notenbank wird die Zinsen weiter anheben

„Wette nie gegen die Fed!“ Diese alte Börsenweisheit sollten sich Anleger immer wieder vor Augen führen. Wie auch immer die US-Notenbank ihre zukünftige Geldpolitik ausrichtet, man kommt als Investor nicht dagegen an. Steigende Zinsen und die Reduzierung der Liquidität führen immer zu (stärkeren) Kursverlusten. Stimulieren die Notenbanken die Wirtschaft mit Zinssenkungen und durch die Zuführung von Liquidität, steigen die Aktienkurse.

Aktuell wird die Fed auch weiterhin entschlossen gegen die anhaltend hohe Inflation vorgehen. Das betont Fed-Chef Jerome Powell immer wieder: „Die US-Notenbank ist bereit, das Tempo der Zinserhöhungen wieder zu erhöhen, falls die Konjunkturdaten dies erfordern“, so Powell jüngst vor dem Bankenausschuss des US-Senats. So ist es wohl wahrscheinlich, dass der Leitzins bei der nächsten Fed-Sitzung wieder um 50 Basispunkte angehoben wird. Denn in den USA gibt es einen robusten Arbeitsmarkt mit wenigen Arbeitslosen. Die Inflation kommt nicht so richtig runter.

Die Konsequenz: Die Zinsen steigen weiter und werden auch weiterhin hoch bleiben. Deshalb kommt auch die Angst zurück in den Markt. Die Kurse sind dann immer anfällig für stärkere Verluste. Denn die „zittrigen Hände“ verkaufen ihre Wertpapiere. Aber bedenke Sie bitte immer: Angst ist für uns als langfristige Investoren gut, denn wenn der Markt nachgibt, können wir Qualitätsaktien wieder günstiger kaufen. Gerne kaufe ich in diesen Phasen den „zittrigen Händen“ mal wieder all die wunderbaren Qualitätsunternehmen zu einem günstigen Preis ab. Kurzfristig sind die „zittrigen Hände“ damit ihre Ängste los – langfristig baue ich mit Qualität mein Vermögen auf.

Fed und EZB müssen der Wirtschaft weh tun

Die Notenbanken müssen, um die Inflation erfolgreich bekämpfen zu können, der Wirtschaft weh tun. Nur dann kommt auch die Inflation runter. Und das können die Notenbank nur erreichen, wenn sie die Zinsen weiter anhebt und dann eine ganze Weile oben behält. Dann wird der Konsum leiden und damit auch die Umsätze und Gewinne der Unternehmen. Klingt hart, ist aber wohl die einzige Chance, das Inflationsproblem in den Griff zu bekommen. Gleiches gilt auch für die EZB. Auch sie wird die Zinsen weiter erhöhen. Wenn sich in den kommenden Tagen der EZB-Rat zu seiner Zinssitzung trifft, ist eine Zinserhöhung um 50 Basispunkt wohl so gut wie ausgemacht.

Auch der Kollaps der Silicon Valley Bank (SVB) und die damit verbundenen Sorge um eine neue Finanzkrise werden die Märkte in den nächsten Wochen weiter belasten. Die Regionalbank aus Kalifornien hat Verluste in Höhe von 1,8 Milliarden Dollar aus dem Verkauf eines 21-Milliarden-USD-Anleiheportfolios gemeldet und ist damit das erste prominente Opfer der Zinsanhebungen. Daraufhin zogen Anleger mit zunehmender Geschwindigkeit Gelder ab, so dass die Pläne der SVB, sich mehr Kapital zu beschaffen, scheiterten. Die Aufsichtsbehörden reagierten sofort und schlossen das Unternehmen. Für betroffene Einleger wurde zudem eine Auffangfazilität kreiert, so dass sie weiterhin über ihre Gelder verfügen können. Der Kollaps dieser Bank und in diesem Sog weiterer kleinerer Banken dürfte jedoch kein Lehmann 2.0 werden. Das Ausmaß diese Finanzkrise müsste deutlich kleiner sein.

Das Jahr 2023 wird nach einem fulminanten Start jetzt wieder unruhiger und wir werden die sich daraus ergebenden Möglichkeiten bestmöglich nutzen.

Haben Sie Mut für das Investment in Aktien!