Börsen deutlich unter Druck. Aber kein Grund zur Panik.

„Wer nie dabei ist, wenn die Börse runtergeht, ist auch nicht dabei, wenn`s wieder raufgeht.“

Prof. Dr. Kurt Schiltknecht

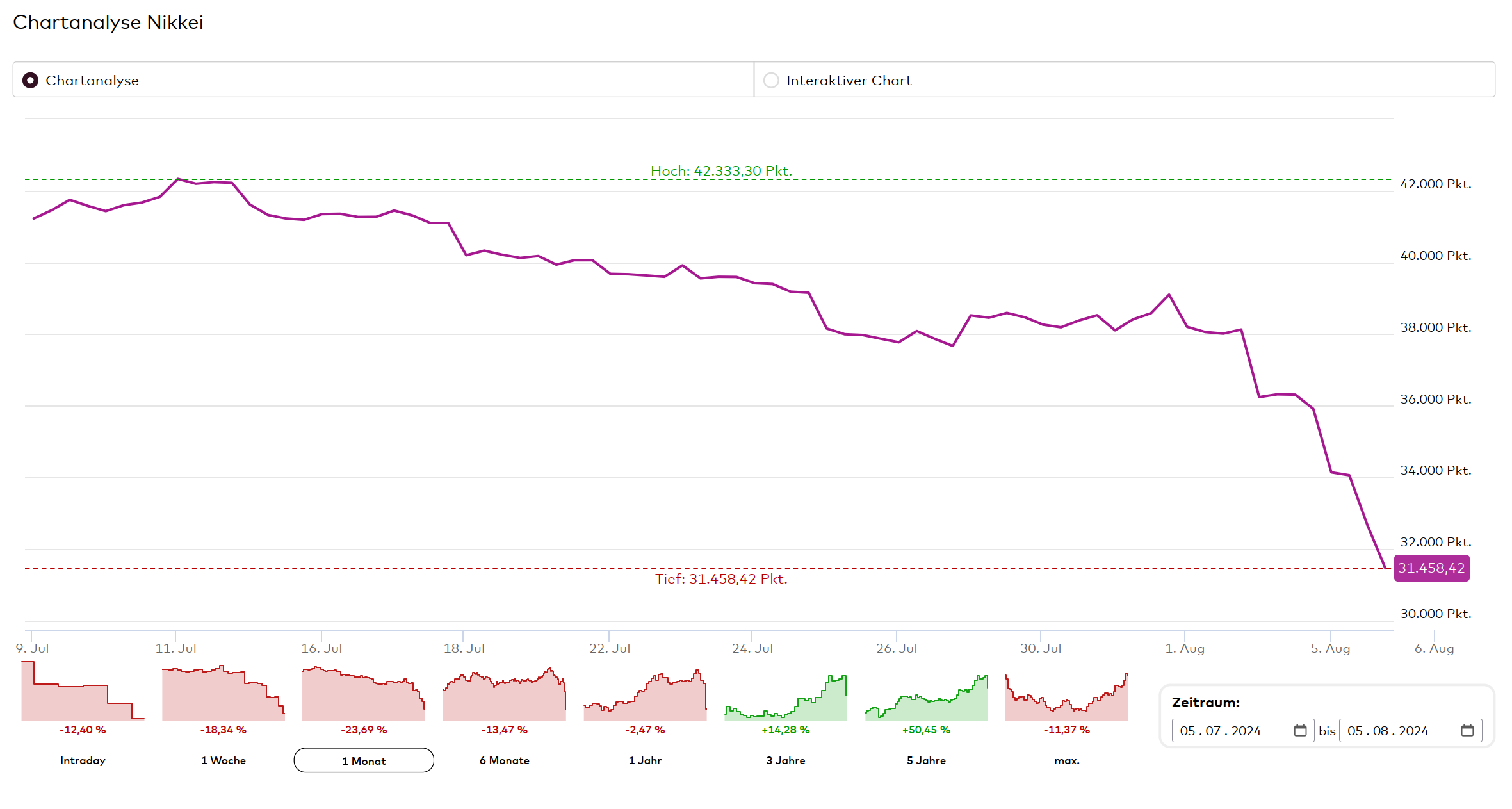

Zum Ende der vergangenen Woche drehten viele Börsen kräftig ins Minus. Die Korrektur setzt sich auch heute weiter fort und dürfte wohl noch einige Zeit andauern. Alleine heute (Montag, 5.8.) ist der japanische Nikkei-Index um -12,4 % eingebrochen. Seit seinem Rekordhoch vor nicht einmal 4 Wochen verliert der Nikkei somit ca. 25 % seines Wertes. Der Nikkei-Index befindet sich also bereits in einem Bärenmarkt (Kursverlust von über -20 %). Auch viele Technologiewerte sowie Kryptowährungen, wie z.B. Bitcoin, müssen deutlich zweistellige Verluste hinnehmen. Hauptauslöser dürfte das Zusammentreffen von zu optimistisch gepreisten Märkten mit schwachen neuen Konjunkturdaten sein. Auch die zunehmenden geopolitischen Spannungen und die Saisonalität spielen eine gewisse Rolle und verderben den Marktakteuren den Appetit auf Risiko.

In den vergangenen Monaten kannten die Aktienmärkte nur eine Richtung. Viele Indizes und Einzelwerte stiegen von einem Höchststand zum nächsten. Egal ob gute oder schlechte Nachrichten, Fakten oder Daten – die Börsen stiegen. Dies ist eigentlich immer ein Hinweis darauf, dass die Börsenteilnehmer zu optimistisch sind und eine Korrektur bevorstehen könnte. Dennoch ist es äußert schwierig den genauen Zeitpunkt sowie das Ausmaß einer Marktkorrektur richtig zu antizipieren. Börsen können eine sehr lange Zeit irrational sein. Wie schon so oft erwähnt ist Market-Timing deshalb einfach nicht dauerhaft seriös möglich.

Zu viele zittrige Hände

Schon seit einiger Zeit herrschen zu optimistische Erwartungen an den Kapitalmärkten vor. Nur wenn dann weiterhin alles perfekt läuft, also Konjunktur, Ergebnisse der Unternehmen, Zinsen, politische sowie geopolitische Ereignisse usw. diese sehr hohen Erwartungen immer weiter erfüllen, könnten die hohen Bewertungen gerechtfertigt werden. Jetzt haben die schwachen Konjunkturzahlen in den USA, die zum Teil enttäuschend aufgenommene Firmenbilanzen und die aktuellen Entwicklungen im Nahost-Konflikt für Verkaufsdruck an den Aktienmärkten gesorgt.

Auch wenn die aktuellen Turbulenzen nicht ganz unerwartet kommen, werden sie viele Anleger doch wieder einmal stark erschüttern und nervös werden lassen. In den vergangenen Monaten haben wieder die berühmten „zittrigen Hände“ starken Einzug an der Börse gefunden. Unerfahrene Anleger, die also einen viel zu kurzen Anlagehorizont besitzen, ihre eigene Risikotragfähigkeit überschätzen und den unrealistisch schnellen Gewinn suchen. Sie werden die Nerven verlieren und mit großen Verlusten den Preis für die falsche Herangehensweise beim Investieren bezahlen. Der Verkaufsdruck dieser Anleger wird die Märkte erstmal weiter belasten.

Schwäche der Wirtschaft

Der globale Industriezyklus scheint erneut an Schwung zu verlieren. In Europa sind die Industrieproduktion und die Auftragseingänge bereits seit einiger Zeit schwach. In jüngster Zeit haben sich nun auch die sogenannten weichen Indikatoren, welche die Stimmung im Unternehmenssektor abbilden, wieder abgeschwächt. Während die Märkte schon seit geraumer Zeit das Narrativ vom „schwachen China“ eingepreist haben, hat der jüngste 2-Punkte-Rückgang des Caixin-PMI für das verarbeitende Gewerbe in China diese Sorgen noch verstärkt.

Der am Donnerstag veröffentlichte US ISM-Index für das verarbeitende Gewerbe bestätigt auch die Schwäche in den USA. Vor allem die Komponenten Beschäftigung und Aufträge zeichnen ein recht schwaches Bild. Bislang war der starke Arbeitsmarkt der entscheidende Faktor, welcher die US-Wirtschaft vor einer Rezession bewahrt hat. Während das Beschäftigungswachstum weiterhin positiv ist, war der US-Arbeitsmarktbericht vom Freitag ein weiteres Zeichen für die Schwäche in den Vereinigten Staaten. Mit 4,3 Prozent notiert die Arbeitslosenquote in den USA nun auf dem höchsten Stand seit Oktober 2021. Auch wenn es sich hierbei um einen nachlaufenden Indikator handelt, ist die Gefahr einer sinkenden Konsumfähigkeit doch real. Da die US-Wirtschaft stark vom Konsum abhängt, lässt dies die Sorgen der Marktteilnehmer deutlich ansteigen.

Immerhin deuten die meisten regionalen Einkaufsmanagerindizes der großen Volkswirtschaften immer noch auf eine zunehmende Aktivität der Wirtschaftsleistung hin. In den nächsten Wochen sollte das Bild, gerade auch im Dienstleistungssektor, aufgrund weiterer Datenveröffentlichungen deutlicher werden.

Weitere Schwankungen ja, aber kein ausgewachsener Bärenmarkt

Die starke Entwicklung an den Aktienmärkten wurde bislang insbesondere durch die Erwartungen in Bezug auf die Investitionsausgaben in den Bereichen Technologie und Künstliche Intelligenz getrieben. Diese hatten bislang auch die Sorgen über die Schwäche im Industriebereich mehr als kompensiert. Zudem haben die Börsen die schwächeren Wirtschaftsdaten einfach ignoriert und sich auf die positive Interpretation konzentriert, dass eine schwächere Wirtschaft die Inflation dämpfen und den Weg für Zinssenkungen frei machen würde. Zwar tun sich die gemeldeten offiziellen Inflationsraten noch schwer auf dem Weg zur 2-Prozent-Marke, doch gibt es zahlreiche Anzeichen dafür, dass der unterliegende Inflationsdruck nachlässt. Daher dürfte die erste Zinssenkung der Fed nur noch eine Frage von Wochen sein.

Aktien nicht mehr so günstig – Korrektur folgerichtig

Aus Sicht der Märkte bleibt es jedoch ein schmaler Grat zwischen Wirtschaftsindikatoren, die schwach genug sind, um Zinssenkungen zu rechtfertigen, aber gleichzeitig nicht zu stark einbrechen, um auf eine Rezession hinzudeuten. Nach einer monatelangen „schlechte-Nachrichten-sind-gute-Nachrichten“-Interpretation begannen nun schlechte Nachrichten den Markt zu beunruhigen, trotz der Aussicht auf bevorstehende Zinssenkungen. Es mehren sich die Stimmen, die befürchten, dass besonders die amerikanische Zentralbank Fed „hinter die Kurve“ fallen könnte. Es bleibt die Frage, ob der Wirtschaft tatsächlich das sog. „Softlanding“ hinbekommt.

Zusätzlich zur wirtschaftlichen Schwäche belasten die geopolitischen Spannungen, insbesondere im Hinblick auf die Lage im Nahen Osten, die Börsen zunehmend. Auch die Saisonalität spielt eine Rolle. Bis Mitte Juli entsprach die Entwicklung des S&P 500 im Jahr 2024 fast genau der des Jahres 2023. Genau wie es schon 2023 der Fall war, scheint die Luft jetzt dünner zu werden.

Die Schwankungen an den Börsen dürften hoch bleiben, aber ein ausgewachsenen Bärenmarkt sehen wir aufgrund der aktuellen Makrodaten der Wirtschaft und der Handlungsspielräume der Notenbanken nicht.

Portfolioausrichtung

Es dürfte in der kommenden Zeit viel ungemütlicher an den Börsen werden als in den letzten 18 Monaten. In meinen letzten Marktinformationen hatte ich dies bereits angekündigt. Es gilt sich jetzt gut anzuschnallen, nicht in Panik zu geraten und die Verhältnismäßigkeit von Kursrückgängen zu den (viel zu starken) Kursgewinnen der vergangenen Monate richtig einzuschätzen.

Wir sind seit der Umstellung auf die neuen Modellportfolien mit ca. 65 % Aktienquote im Flexiblen Modellportfolio defensiv aufgestellt. Auch in den Modellportfolien Dynamik und Sparplan liegt die Aktienquote mit 80 % am unteren Rand der Bandbreite. Wir haben somit genügend Cash und defensive Werte in den Portfolien und werden dies jetzt schrittweise zu Nachkäufen bei Aktien nutzen.

Wie bereits ebenfalls geschrieben, wird es für Anleger, die sich im letzten Jahr die angeblich attraktiven kurzfristigen Zinsen auf Festgelder usw. gesichert habe, problematisch werden. Die Zinsen sind bereits gefallen und werden wahrscheinlich weiter fallen, was die Neuanlage in solche Produkte weniger attraktiv gestalten wird. Die aktuell starke Korrektur bei den Aktien bietet diesen Anlegern jetzt nochmals eine großartige Gelegenheit das Geld langfristig sinnvoll in die Portfolien mit hohen Aktienquoten zu investieren. Nutzen Sie diese Chance!

Haben Sie Mut für das Investment in Aktien!