Börsengewitter voraus?

Wir denken selten an das, was wir haben, aber immer an das, was uns fehlt.

Arthur Schopenhauer

Das Börsenjahr 2024 brachte erneut zweistellige Erträge bei Aktien, hohe Renditen bei Gold sowie Krypto-Assets und auch Anleihen lieferten starke Renditen ab. Selbst die Vielzahl politischer Krisen konnte die Börse nicht stoppen. Krieg in der Ukraine, gewaltsamer Konflikt im Nahen Osten, weiterer Vormarsch von Populisten und die sich damit klar abzeichnenden Konfliktpotentiale, Scheitern der Ampelkoalition in Deutschland, Sturz der Regierung in Frankreich, Regierungskrise in Südkorea, das Fehlen jeglicher Strategieausrichtung sowie die Überbürokratisierung in der EU u.v.m.

Die Kapitalmärkte ließen sich 2024 von nichts und niemand aufhalten. Wieder einmal wurden die Anleger auf dem falschen Fuß erwischt, die zu defensiv aufgestellt waren. Es bleibt eine unumstößliche Tatsache, dass bei der Angst vor (möglichen) Krisen immer mehr Geld vernichtet wird als bei einer tatsächlich eintretenden Krise. Die Wahrheit lautet: Ohne Risiko keine Rendite!

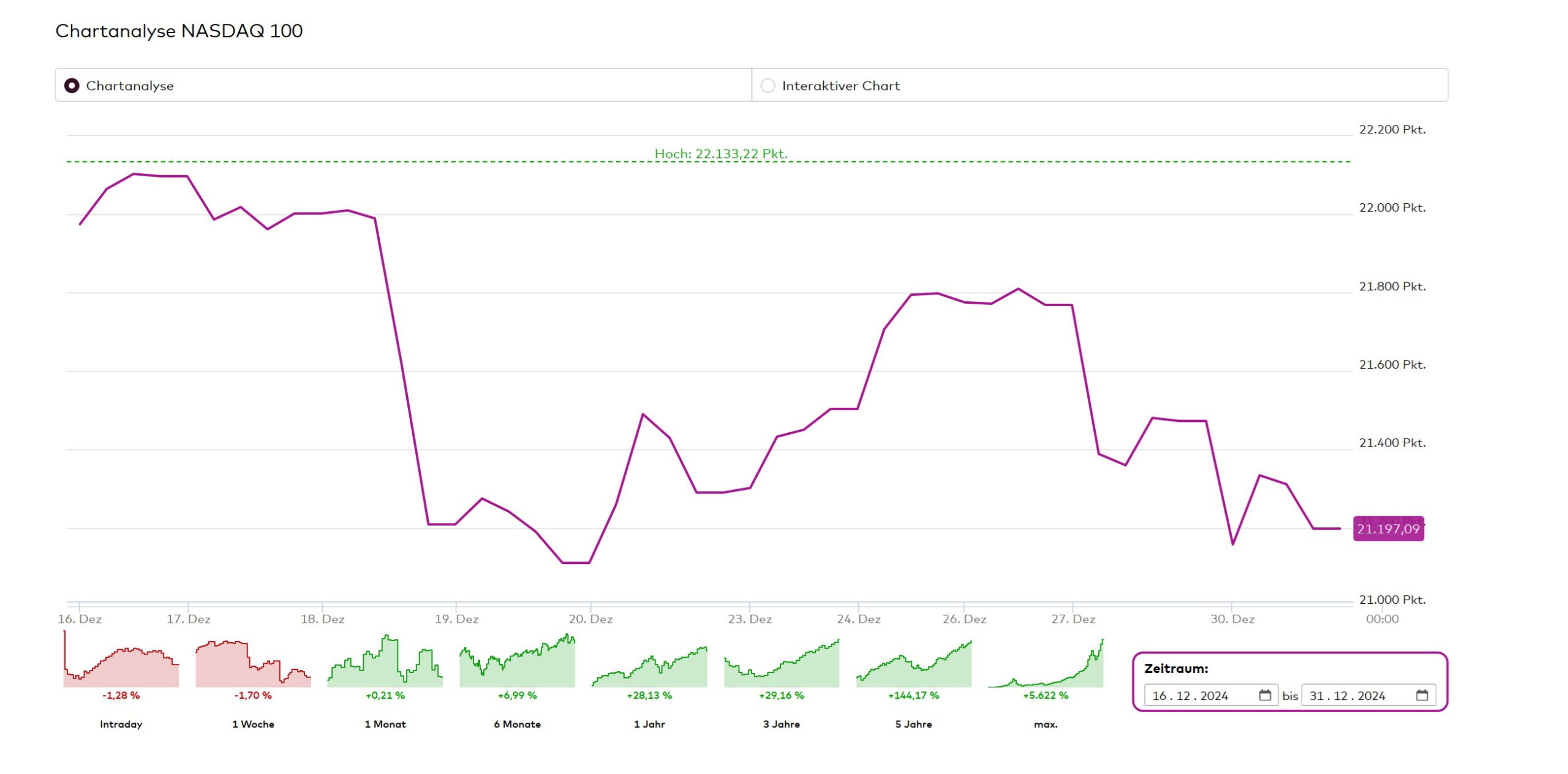

Quelle: onvista – Stand 31.12.2024

Zum Jahresende ging den Börsen jedoch etwas die Luft aus. Diesmal gab es keine Jahresendrallye. Internationale Aktien gaben in den letzten Handelswochen 2024 stellenweise deutlich nach. Grund hierfür war insbesondere die Entscheidung der Fed, die für die kommenden Monate weniger Zinssenkungen in Aussicht stellte.

Die US-Zehnjahresrendite stieg nach der Entscheidung der Fed stellenweise kräftig an. Das Barrel Rohöl der Sorte West Texas Intermediate verteuerte sich in der letzten Woche um etwa 3 US-Dollar auf 73,60 US-Dollar, weil die amerikanischen Lagerbestände schrumpften und US-Präsident Biden die Erschließung neuer Offshore-Ölfelder in einigen Küstengewässern vermutlich dauerhaft verbietet. Gemessen an den Terminkontrakten auf den CBOE Volatility Index (VIX) stieg auch die Volatilität in den letzten Handelswochen des vergangenen Jahres von ca. 14 auf bis zu 19,6 an.

Wie geht es 2025 an den Börsen weiter?

Es ist kaum vorstellbar, dass nach einem solch starken Börsenjahr, wie wir es 2024 erlebt haben, nicht bald auch mal wieder eine Korrektur anstehen sollte. Zwei Gegensätze treffen aktuell an den Kapitalmärkten aufeinander. Die verbesserten Konjunkturaussichten schaffen ein positives Umfeld, welches allerdings wegen der rekordhohen Bewertungen auf einen schwierigen Gegenpart trifft. In Anbetracht dessen könnte es Anfang 2025 an den Börsen zeitweise auch mal wieder ungemütlich werden.

Quelle: Yardeni Research – Stand 07.01.2025

Zu Beginn des Jahres 2025 deuten Konsenserwartungen bislang auf ein solides Gewinnwachstum der Unternehmen in den meisten großen Regionen hin. In den Industrieländern erwarten Analysten ein Gewinnwachstum von 12 %, wobei in den USA ein Wachstum von fast 14 % und in Europa ein moderateres Wachstum von 8 % prognostiziert wird. Die Prognosen für die Schwellenländer zeigen eine gewisse Abschwächung im Jahr 2025 im Vergleich zu einer starken Erholung im Jahr 2024, bleiben aber dennoch auf einem robusten Niveau von 14%.

Im vergangenen Jahr machten steigende Bewertungen einen erheblichen Teil der globalen Aktienmarktrenditen aus. Für weitere Ausweitung der Bewertungen gibt es nur ganz wenig Spielraum. Für steigende Aktienindizes im Jahr 2025 wird es daher entscheidend sein, dass die Unternehmen in den kommenden Quartalen diese optimistischen Gewinnerwartungen auch tatsächlich erfüllen können.

Sowohl in Europa als auch in den USA erreichten die Aktien im Jahr 2024 neue Höchststände. Der Anteil des Börsenwertes der US-Titel am MSCI-Welt-Index erreichte unfassbare 74 %. Das Konzentrationsrisiko ist enorm und in der jüngeren Finanzgeschichte ohne Beispiel. Parallel dazu haben die Bewertungen der S&P500-Unternehmen – gemessen an den Gewinnschätzungen für 2025 – inzwischen das 95%-Perzentil erreicht. Klammert man die Nach-Corona-Phase aus waren die Bewertungen sogar in nur 2% der Zeit noch höher. Letztmalig war dies Anfang der Nullerjahre der Fall.

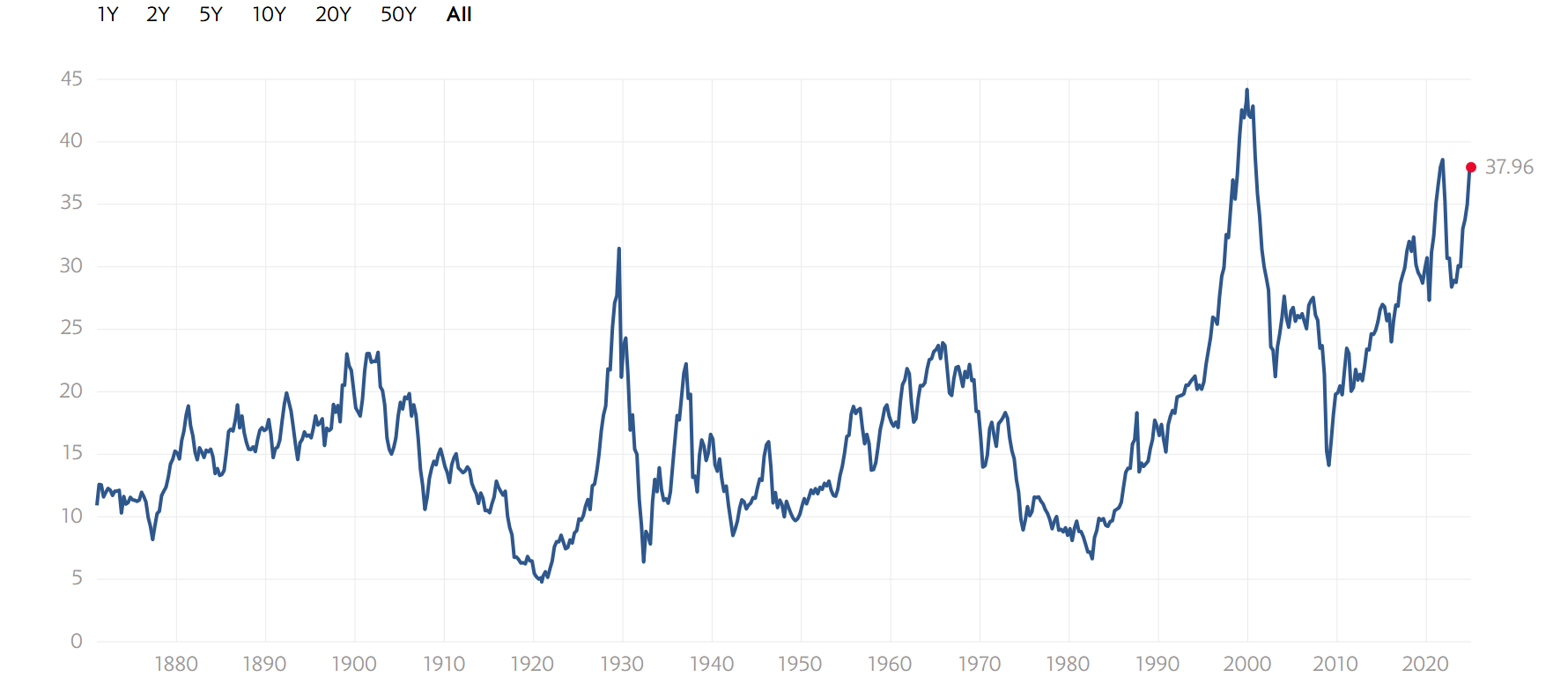

Auch die Shiller PE Ratio zeigt die deutlich angestiegenen Bewertungen und muss zur Vorsicht mahnen. Das Shiller PE Ratio (auch Shiller KGV, CAPE Ratio oder Cyclically Adjusted Price-to-Earnings Ratio) ist eine Kennzahl zur Aktienbewertung, die den aktuellen Kurs ins Verhältnis zu den durchschnittlichen inflationsbereinigten Unternehmensgewinnen der letzten zehn Jahre setzt. Diese Glättung zyklischer Gewinnschwankungen bietet Anlegern eine Grundlage zur Beurteilung, ob eine Aktie oder Sektor über- oder unterbewertet ist, und kann bei langfristigen Anlageentscheidungen helfen.

Shiller PE Ratio für den S&P 500

Quelle: multpl.com – Shiller PE Ratio – Stand 07.01.2025

Trotz der hohen Bewertungen sprechen die Konjunkturdaten also dafür, dass wir auch in diesem Jahr weiter steigende Kurse an den Börsen sehen werden. Aber genauso klar scheint auch: Es wird ein rumpeliges Aktienjahr. Anleger sollten sich also auf das ein oder andere Börsengewitter einstellen.

Trump übernimmt das Ruder

Es spricht viel dafür, dass der sog. Trumpismus die weltweiten Kapitalmärkte hin und wieder stark verunsichern könnte. Dieser Politikstil mit seiner Mischung aus Populismus, Konservatismus, Libertarismus, Protektionismus, Wirtschaftsliberalismus, Nationalismus und Isolationismus wird uns auch in der kommenden Präsidentschaft Trumps zahlreichen Kontroversen bescheren.

Trump möchte die Unternehmenssteuern senken und die Bürokratie abbauen. Das ist gut für US-Aktien. Im Zuge dessen sollen auch höhere Zölle folgen. Damit verschlechtern sich die Beziehungen zu China und dem Rest der Welt. Wie sich das wiederum auf die Inflation in den USA auswirken wird, lässt sich nicht exakt vorhersagen.

Die geopolitischen Herausforderungen sind hoch. Ob Trump zu ihren Lösungen beitragen oder diese verschärfen wird, bleibt abzuwarten. Seine Ankündigung, den Ukraine-Russland-Krieg schon in seinen ersten Amtstagen beilegen zu wollen, darf durchaus kritisch betrachtet werden. Wie es bei Israel und dem Nahost-Konflikt weitergeht und was im wachsenden China-USA-Konflikt mit Taiwan geschieht, bleiben große Fragenzeichen.

Diese Unsicherheiten und der rüde Politikstil Trumps treffen auf hochbewertete Kapitalmärkte. Diese Konstellation hat durchaus das Potential hin und wieder für kräftigere Kursrücksetzer zu sorgen.

Ungewisse Zinspolitik

Die Zinsen dürften auch in diesem Jahr weiter fallen. Es ist aber ungewiss wie lange und wie weit die Zinssenkungen gehen werden. Klar scheint zu sein, dass die Europäer es einfacher haben dürften die Zinsen deutlicher zu senken als die US-Amerikaner. Europäischen Aktien sollten davon durchaus profitieren können. Sollten die Zinsen nicht so stark fallen, wie von den meisten Kapitalmarktteilnehmern erwartet, könnte auch dies zu einer starken Belastungsprobe an den weltweiten Börsen führen.

Einige Beobachter rechnen bei der EZB mit bis zu sechs weiteren Zinssenkungen, wobei das Niveau dann bei 1,5 % liegen könnte. In den USA dürften die Zinsen dagegen nicht so stark sinken. Die Fed hatte bereits angekündigt, dass es wohl nur zu zwei weiteren Zinsschritten kommen wird. Sie hat Sorge, dass die Inflation tendenziell wieder zurückkehren könnte.

Ein Grund hierfür sind die unerwartet stark gestiegen US-Löhne. Der jüngste US-Arbeitsmarktbericht sollte auch der künftigen Trump-Regierung jedenfalls eine kleine Warnung sein, es mit der Reflationierung der Wirtschaft nicht zu übertreiben. Mit 4,24 % bewegte sich die Arbeitslosenquote im November seitwärts, allerdings bei unerwartet stark gestiegenen Stundenlöhnen (0,4 % gegenüber Oktober). Ein leichter Konjunkturschub würde ausreichen, um – wegen fehlender Arbeitskräfte – den Lohndruck massiv zu steigern und damit die nächste Inflationswelle in Gang zu setzen.

Die Fed ist in diesem Umfeld nicht zu beneiden. Noch überwiegen die Argumente für Zinssenkungen. Das Zeitfenster für monetäre Lockerungen könnte sich indes im Laufe des Jahres schneller schließen als bislang von den Geldterminmärkten eingepreist wird.

Portfolioausrichtung

Zum Jahreswechsel fand die automatische Portfolioanpassung der Modellportfolien statt. Aufgrund des evtl. anstehenden Börsengewitters haben wir die Aktienquote leicht reduziert. So haben wir bspw. die Aktienquote im Flexiblen Modellportfolio von aktuell ca. 76 % auf ca. 72,5 % angepasst. Mit dieser Aktienquote sind wir aktuell neutral aufgestellt und können somit auf Veränderungen des wirtschaftlichen Umfelds jederzeit reagieren.

Sollten die Börsen in den ersten Wochen des neuen Jahres nochmal zulegen – ein durchaus typisches Muster – könnte es nötig sein, die Aktienquote weiter zu senken. Hierzu würde ich dann entsprechende Orderaufträge in die Onlinedepots einstellen.

Die sinkenden Zinsen und ein weiterhin intaktes globales Wirtschaftswachstum stimmen mich positiv. Wir bleiben also weiterhin auch positiv für Aktien eingestellt, wenn auch ein wenig vorsichtiger. Die drohenden politischen und wirtschaftlichen Konfliktpotentiale rund um das Thema steigender Zölle könnten zum Damoklesschwert werden. Aber KI wird auch weiterhin die treibende Kraft bleiben und vor allem die sog. Plattformökonomie weiter revolutionieren sowie den dortigen Unternehmen weiterhin hohe Gewinne liefern. Die Konzentration in diesem Marktsegment dürfte ebenfalls ungebremst weitergehen.

In Deutschland sieht es leider so aus, als ob die Wirtschaft ein drittes Jahr hintereinander schrumpfen wird. Das wäre das erste Mal, seit es die Bundesrepublik gibt. Das ist zwar für uns als Bürger extrem bitter, aber für die meisten DAX-Unternehmen, die bis zu 80 Prozent ihrer Umsätze im Ausland generieren, nicht sonderlich tragisch. Alleine die Dax-40-Unternehmen werden ihren Aktionären im Jahr 2025 insgesamt 52,2 Milliarden (also 52.200.000.000) Euro ausschütten. Wenn es uns durch politische und gesellschaftlich fragwürdige Akzentsetzungen in Deutschland schon nicht gelingt, das dringend benötigte Wirtschaftswachstum zu generieren, so müssen wir uns als Anleger an den global ausgerichteten Unternehmen beteiligen, um Vermögen zu bewahren und aufzubauen.

Haben Sie Mut für das Investment in Aktien!