Finanzpolitische Wendepunkte

„Wer soll das bezahlen, wer hat so viel Geld, wer hat so viel Pinke Pinke, wer hat das bestellt?“

Jupp Schmitz und Kurt Feltz

Wie bereits in meiner Marktinformation „Ausblick 2025“ Anfang Januar skizziert, erleben wir aktuell ein etwas kräftigeres Börsengewitter. Aus meiner Sicht tut ein reinigendes Gewitter gut. Es ist wichtig, dass Investoren auch immer wieder mit den Risiken der Geldanlage konfrontiert werden. Im Modellportfolio Dynamik haben wir letztes Jahr eine Rendite von über 24 % erzielt. Durchschnittlich kann man mit Aktien 7 bis 8 % p.a. erzielen. Eine Korrektur war also dringend notwendig. Auch um die zu hohen Bewertungen wieder in normale Bereiche zu bringen. Fraglich ist jedoch, ob es bei dieser gesunden Korrektur bleibt oder ob es zu einem kräftigen Kursrutsch kommt.

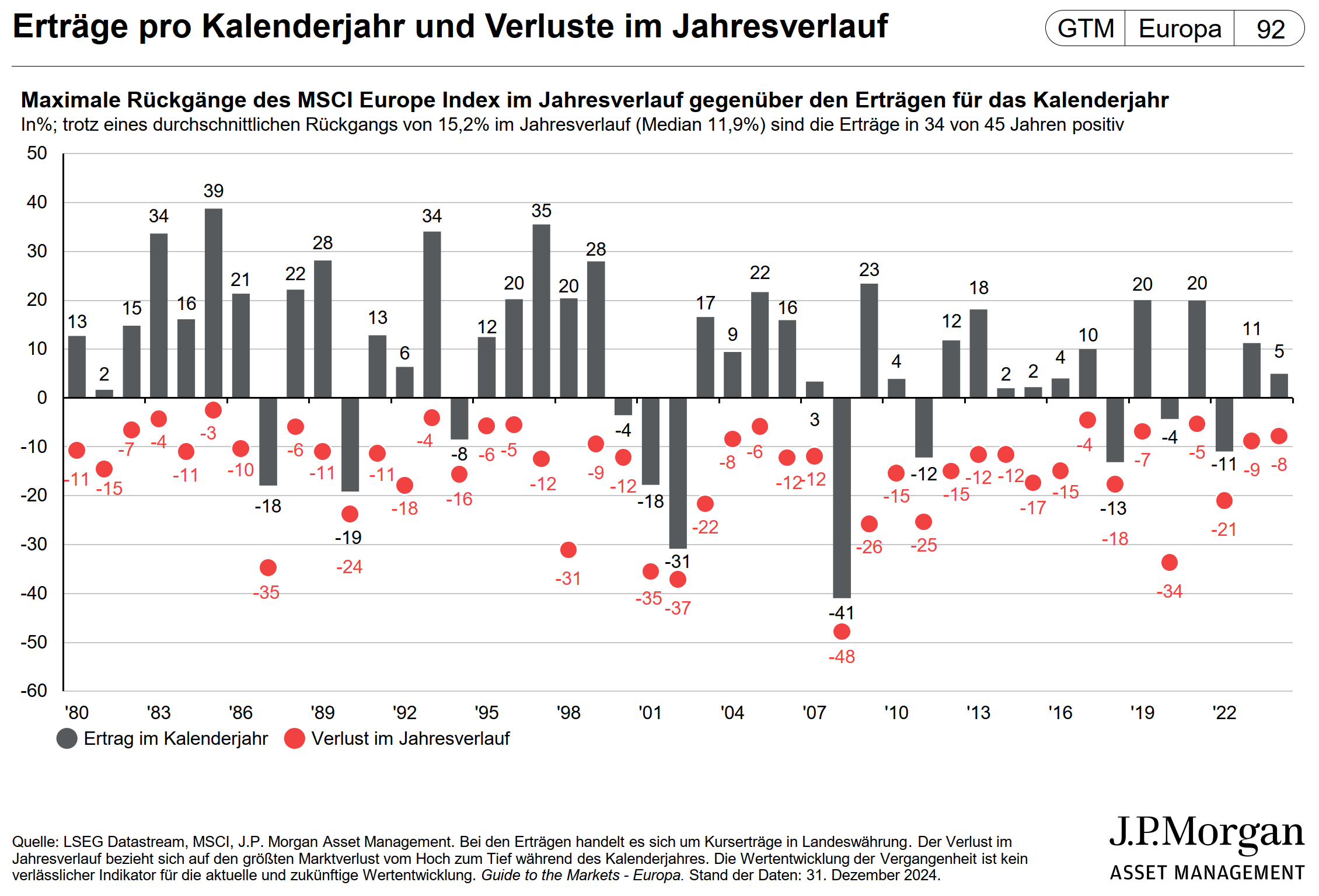

Quelle: J.P. Morgan – Guide to the Markets – Europa 1. Quartal 2025 – Stand 31.12.2024

Vergessen sollte man nie, dass Kapitalmärkte stets manisch-depressiv sind. Sie schwanken immer zwischen Euphorie und Depression. Haben die Märkte 2024 noch über alle Risiken und Probleme hinweggesehen, ist nun das Wort Rezession wieder in aller Munde. Überall lauern jetzt wieder Gefahren und Risiken. Sollte sich die Stimmung der Marktteilnehmer weiterhin verschlechtern und sollte sich sogar ein Risk Off Modus einstellen, würde die Gefahr eines stärkeren Abverkaufs an den Kapitalmärkten deutlich steigen. Wer jedoch über den richtigen Anlagehorizont verfügt, sollte die aktuelle Marktschwäche durchaus für Käufe ausnutzen.

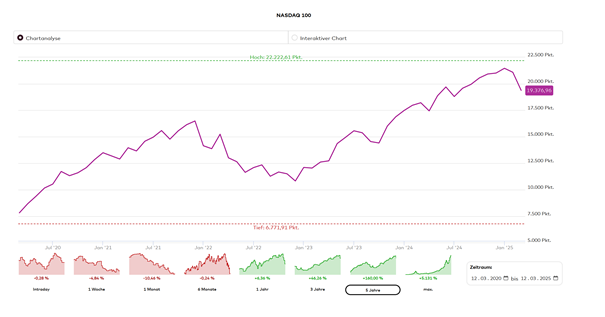

Nüchtern betrachtet befinden sich die Börsen aktuell in einem Spannungsfeld zwischen verbesserten Wirtschaftsaussichten sowie höheren Zinsen, einer hartnäckigen Inflation, einer unsteten Zollpolitik, politischen Unsicherheiten und neuen Verschuldungen. In den vergangenen Monaten haben zudem wieder einmal viele „zittrige Hände“ mit der Hoffnung auf schnellen Gewinn ihr Geld an den Kapitalmärkten investiert. Diese Anleger mit ihrem sehr kurzfristigen Anlageverhalten verstärken die Volatilität zunehmend und könnten den Verkaufsdruck an den Börsen erhöhen. Seit seinem Höchststand Mitte Februar hat der NASDAQ 100 über 10 % verloren. Eine deutliche Korrektur, aber bei weitem nichts Ungewöhnliches. Der durchschnittliche Rückgang bspw. des MSCI Europe in den vergangenen 45 Jahren betrug 15,2 % (siehe obige Grafik). Auch Jahre mit einem zwischenzeitlichen Rückgang von 20 % und mehr sind keine Seltenheit.

Höhere Zinsen

Die Märkte ginge vergangenes Jahr noch davon aus, dass ein schwächeres US-Wachstum die Fed dazu veranlassen wird, die Leitzinsen wie in einem typischen Konjunkturzyklus zu senken. Jedoch dürfte es für die Fed zunehmend schwierig werden einen Kompromiss zwischen der Unterstützung des Wachstums und der Eindämmung der hartnäckigen Inflation zu finden. Die Markteilnehmer preisen deshalb für dieses Jahr weniger Zinssenkungen ein als noch im letzten Jahr erwartet. Auch die Zinsen in Europa dürften aufgrund der enormen Neuverschuldungen höher als erwartet bleiben. Die Möglichkeiten der Notenbanken sind somit eingeschränkt. Dadurch fehlt im Falle eines Kursrutsches eine wichtige Unterstützung für die Aktienkurse.

Deutschlands Pläne für hohe Verteidigungs- und Infrastrukturausgaben markieren einen großen finanzpolitischen Wendepunkt. Deutsche Bundesanleihen erlitten den stärksten Ausverkauf seit 1990. Nachdem sich CDU und SPD auf einen 500-Milliarden-Euro-Infrastrukturfonds geeinigt und die Defizitgrenzen für Verteidigungsausgaben gestrichen hatten, fielen die Kurse der deutschen Staatspapiere deutlich. Bundesanleihen mit zehnjähriger Laufzeit haben mit einem Renditeanstieg von ca. 2,5% auf ca. 2,8% reagiert.

Die deutschen Pläne für eine höhere Verschuldung, kommen zu einem Zeitpunkt, an dem die USA deutlich machen, dass Europa nicht mehr die oberste Sicherheitspriorität hat. Auch die Europäische Union schlug deshalb vor, ihre Haushaltsregeln zu ändern, um die Verteidigungsausgaben zu erhöhen. Eine schuldenfinanzierte Erhöhung der europäischen Verteidigungsausgaben wird zu einem starken Anstieg des europäischen Anleiheangebots führen. Für diesen neuen Finanzierungsbedarf müssen Investoren gefunden werden – vermutlich wird am Ende die EZB massiv Staatsschulden aufkaufen.

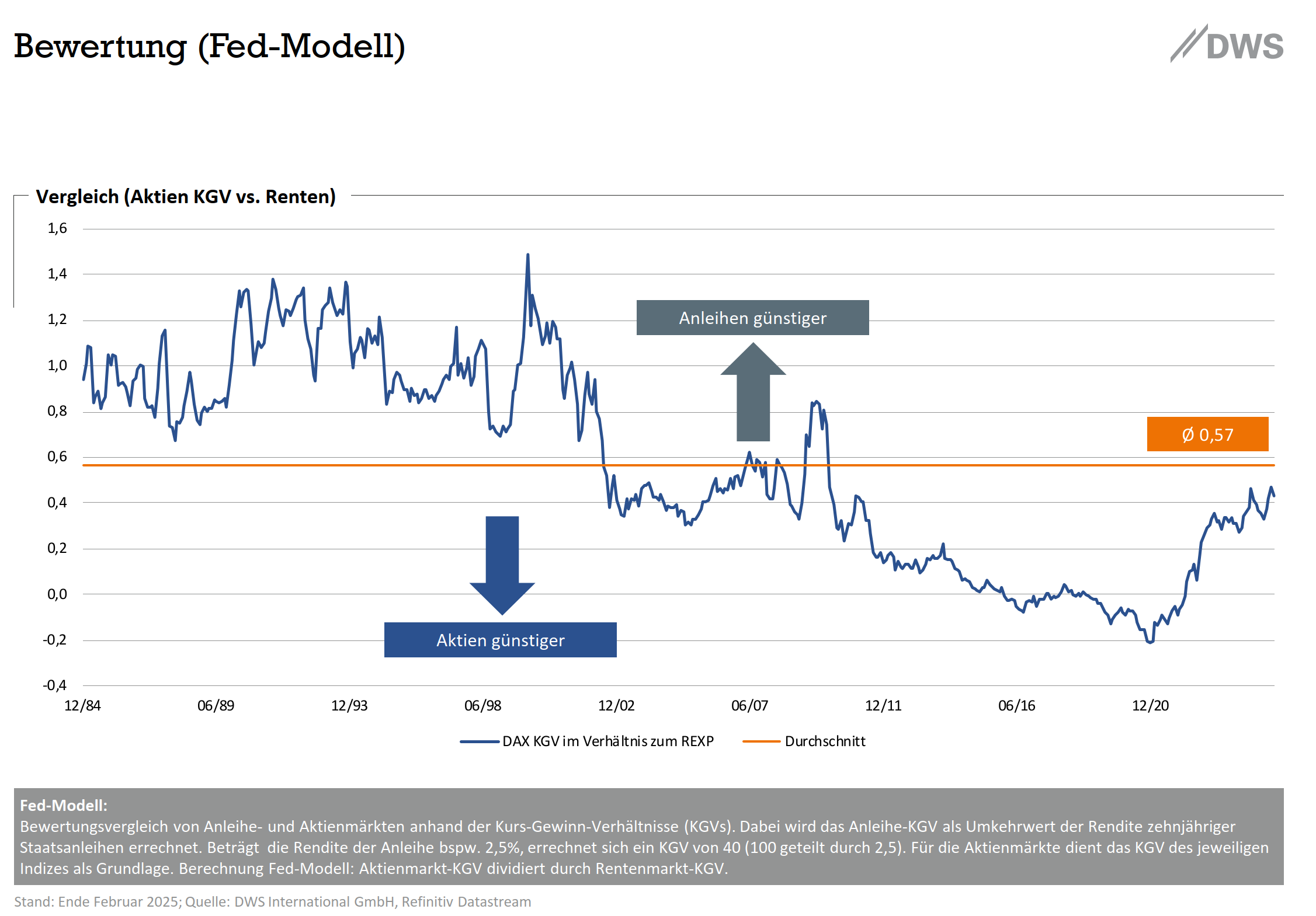

Höhere Staatsverschuldung und höhere Staatsausgaben werden die Inflation anheizen. Europa könnte, genauso wie die USA, also mit längerfristig höheren Zinsen konfrontiert sein. Weltweit ist der Druck auf die Renditen von Anleihen gestiegen. Viele Marktteilnehmer gehen davon aus, dass die Zinsen jetzt für längere Zeit über dem Niveau vor der Pandemie liegen werden und die Anleiherenditen auch noch weiter steigen können. Dies belastet die Aktienmärkte zunehmend. Hohe Zinsen sind zum einen eine Alternative zu den Aktien (siehe Grafik Fed-Modell) und zum anderen reduzieren sie den Barwert der künftigen Gewinne der Unternehmen und somit den Unternehmenswert. Beides führt zu niedrigeren Aktienkursen.

Quelle: DWS – Charts zur Marktentwicklung – Stand 03.05.2025

Verschuldung, Zölle und politische Unsicherheit

Die geplanten riesigen Neuverschuldungen in Deutschland und Europa für Infrastruktur und Verteidigung sowie die unstete Einführung höherer Zölle der USA haben deutliche Spuren an den Kapitalmärkten hinterlassen. Sie bergen große politische Unsicherheiten. Die Aktienmärkte geben nach und die Anleihemärkte reagieren mit deutlichen Anstiegen der Renditen.

Schon jetzt lässt sich erkennen, dass auch die neue Bundesregierung leider getreu dem Motto „Weiter so“ verfahren wird. Weitreichende Reformen und insbesondere Ausgabenkürzungen sind nicht zu erkennen. Es dominieren schuldenfinanzierte Mehrausgaben, Subventionen und Steuergeschenke. Trotz Steuereinnahmen in Höhe von fast 1000 Milliarden Euro pro Jahr plant man die Auflage gigantischer Sondervermögen – also neuer Schulden. Sondervermögen hört sich aber natürlich viel besser an. Wirtschaftswachstum und Wohlstand lassen sich dadurch garantiert nicht schaffen!

Natürlich gäbe es auch sinnvollere Lösungsansätze als nur neue Schulden. Aber von den dringend notwendigen Einschnitten in das wuchernde Sozialsystem ist keine Rede mehr. Überhaupt hat man den Eindruck, dass die SPD die Wahl gewonnen hat. Dank der Brandmauer werden sie als Koalitionspartner gebraucht und das nutzen sie weidlich aus. Auch noch so viele Schulden werden nicht ausreichen, um alle Probleme zu lösen. Und Problem gibt es zahlreiche: Bundeswehr, Ukraine, die hohen Kosten der Migration, das kollabierende Bildungssystem, Infrastruktur, unbezahlbare Sozialleistungen, Altersversorgung, Altenpflege, Klimaschutz, zu hohe Steuern, zu teure Energie… Die Liste könnte man durchaus noch erweitern.

Die USA haben am 4. März kurzzeitig die höchsten Zölle seit fast einem Jahrhundert eingeführt: Zölle von 25 % auf die meisten kanadischen und mexikanischen Importe und weitere 10 % auf China. Während die meisten nordamerikanischen Zölle später für einen weiteren Monat auf Eis gelegt wurden, blieben die erhöhten Zölle auf Importgüter aus China – sie betragen jetzt insgesamt 20 % – bestehen. Viele Marktteilnehmer gehen davon aus, dass ein durchschnittlicher effektiver Zollsatz von etwa 10 % auf viele Produkte und Ländern eine realistische zu erwartende Größe sein dürfte.

Bereits diese unstete US-Zollpolitik ließ die Märkte kräftig schwanken. Jetzt wies Präsident Trump seine Regierung an die eigentlich auf Eis gelegten 25 % Zölle für Importe von kanadischem Stahl und Aluminium ab heute doch zu aktivieren und nochmals auf insgesamt 50 % zu verdoppeln. Er reagiert damit auf die Einführung von Zöllen der kanadischen Provinz Ontario in Höhe von 25 % auf US-Energieexporte am Montag.Getreu dem Motto: Erst hü, dann hott. Solche Unsicherheiten mögen die Kapitalmärkte überhaupt nicht. Hinzu kommt die Besorgnis über einen möglichen Shutdown der US-Regierung. Mal wieder.

Auch beim Thema Zölle kann man erkennen, worauf sich die Welt bei Präsident Trump einstellen muss. Er ist kein echter Unternehmer und schon gar kein echter Staatsmann, sondern eben einfach nur ein Immobilienkrämer. Seine Vorgehensweise ist das Feilschen und er gibt nur etwas, wenn er dafür auch garantiert etwas (mehr) erhält. Mit seiner neuen Regierung ist er darauf aus, ökonomisch vorteilhafte Geschäfte für die USA abzuschließen. Die USA verfolgen also einen nationalistischen und isolationistischen Weg. Recht, Geschichte, Tradition, Gepflogenheit, Diplomatie, Loyalität, Anstand und Etikette spielen unter Trumps Administration keine Rolle. Die Schwierigkeit: Einige seiner Aussagen beinhalten durchaus einen Kern Wahrheit.

Portfolioausrichtung

Wir hatten in den vergangenen Monaten bereits begonnen die Portfolien etwas risikoärmer aufzustellen. So haben wir bspw. die Aktienquote im Flexiblen Modellportfolio auf ca. 70 % und im Dynamik Modellportfolio auf ca. 82 % angepasst. Mit dieser Aktienquote sind wir aktuell neutral aufgestellt. Zudem haben wir mit „Minimum Volatility“ und „Equal Weight“ die Aktienposition breiter diversifiziert. Es gilt jetzt abzuwarten, ob weitere Absicherungen notwendig werden oder nicht.

Die nächsten Wochen und Monate könnten an den Börsen unangenehm werden. Die höheren Zinsen, die hartnäckige Inflation, die neuen Verschuldungen, die politischen Konflikte usw. werden die Märkte kurzfristig belasten. Zunehmend wird eine mögliche Rezession eingepreist.

Jedoch gilt zu beachten, dass Megakräfte wie KI die Belastungen für Aktien ausgleichen können. Der Stellenaufbau in den USA hat sich zwar leicht verlangsamt, aber der Arbeitsmarkt bleibt stark, im Gegensatz zu schwachen Umfragedaten, die ein sinkendes Verbrauchervertrauen zeigen. Auch die Unternehmensgewinne in den USA halten sich wacker, so dass ich über die kommenden 6 bis 12 Monate durchaus positiv gestimmt bleibe. Zudem man auch vor positiven Überraschungen bei Trump und Co., bspw. im Ukraine-Krieg, nicht gefeit ist. Dies könnte die Stimmung an den Kapitalmärkten auch wieder schnell in eine andere Richtung schwenken lassen.

Quelle: onvista – Stand 12.03.2025

In solchen Phasen hilft mir immer der Blick über den Tellerrand hinaus. Wieder einmal gilt es den richtigen Anlagehorizont zu bestimmen. Wer die 10 % Verlust im Nasdaq 100 in den vergangenen Wochen nicht erträgt, wird sich niemals über langfristig hohe Renditen freuen können. Alleine in den vergangenen 5 Jahren konnte man im Nasdaq 100 eine Rendite von über 160 % erzielen – trotz der kurzfristig heftigen Verluste. In diesen 5 Jahren gab es neben der aktuellen Phase einige Zeiten mit großen Unsicherheiten – Corona war 2020 noch voll im Gange, Krieg in der Ukraine, sprunghafter Anstieg der Inflation, Konflikt im Nahen Osten u.v.m. Rendite und Risiko sind immer zwei Seiten ein und derselben Medaille. Es gibt keine Rendite ohne Risiko! Entscheidend ist der richtige Anlagehorizont!

Haben Sie Mut für das Investment in Aktien!