Alle Zeichen deuten darauf hin, dass die US-amerikanische Notenbank (Fed) auf ihrer nächsten Sitzung (15.-16.12) die erste Zinsanhebung seit fast 10 Jahren beschließen wird. Wie nervös die Märkte sind, konnte man in den vergangenen Tagen bereits erkennen und dies wird sich wohl in den kommenden Wochen fortsetzen. Schnallen Sie sich also an, denn es könnte recht ungemütlich werden! Deshalb möchte ich Ihnen, aufgrund des aktuellen Anlasses diesmal etwas früher als gewohnt, bereits heute meinen Marktausblick für das kommende Jahr mitteilen. Gleichzeitig möchte ich mich bei Ihnen herzlichst für die vertrauensvolle Zusammenarbeit bedanken und wünsche Ihnen und Ihren Familien ein besinnliches Weihnachtsfest sowie ein gesundes, glückliches und erfolgreiches Jahr 2016.

Voraussichtlich am Mittwoch wird die erste Zinsanhebung in den USA seit fast einem Jahrzehnt beschlossen. Welche Auswirkungen wird dies auf die Entwicklung der Weltwirtschaft haben? Wie werden die unterschiedlichen Vermögensklassen reagieren? Wie wird es an den Zinsmärkten weitergehen? Die Antworten auf diese Fragen werden die Kapitalmärkte im nächsten Jahr sehr stark beschäftigen und somit auch den Marktausblick für 2016 wesentlich prägen. Allerdings bewegen sich die Märkte heutzutage so rasant, dass man ohne Orientierung an einem langfristigen Bild der Weltwirtschaft schnell verloren ist.

Viele Anleger erwarten auf diese Fragen einfache Antworten. Diese Anleger muss ich wieder einmal enttäuschen, denn es gibt hier keine einfachen Erklärungen und Lösungen. Wer „einfache und präzise Aussagen“ wünscht, zu dem, was in den kommenden Monaten womöglich passieren wird – wo genau der DAX, Dow Jones oder Euro am Ende des nächsten Jahres stehen oder wie dann die Rendite zehnjähriger Bundesanleihen sein wird – der ist bei den vielen einschlägig bekannten Medien, die von großen Schlagzeilen leben, besser aufgehoben. Dort erhält man z.B. das große „Geldorakel – Finanzexperten blicken in die Zukunft“. Ob es sich dabei wirklich um gute Ratschläge für das Geld von Anlegern handelt, überlasse ich gerne Ihrer eigenen Einschätzung.

Um Antworten auf die o.g. Fragen zu finden und auch um mein langfristiges Bild der Weltwirtschaft zu verstehen, ist es aber unerlässlich, dass man die grundlegenden Zusammenhänge zwischen Zinsen und Schulden auf die Wirtschaftsleistung von Volkswirtschaften einerseits und den Auswirkungen unterschiedlicher Zinsen auf die Entwicklung der Vermögensklassen andererseits versteht. Deshalb möchte ich diese Zusammenhänge sehr grob skizieren.

[highlight1 variation=“red“]Zinsen und Wirtschaftsleistung von Volkswirtschaften[/highlight1]

Niedrige Zinsen wirken stimulierend auf die Wirtschaftsleistung von Volkswirtschaften. Bei niedrigen Zinsen rechnen sich Investitionen für Unternehmen früher und somit verstärken sie ihre wirtschaftlichen Aktivitäten. Die Unternehmen sind eher bereit neues Fremdkapital aufzunehmen und dieses Geld produktiv zu investieren. Sparen ist weniger attraktiv und das Geld (entweder bereits vorhanden oder durch Aufnahme von Fremdkapital) wird auch bei den privaten Haushalten eher in den Konsum (hierzu gehört auch der Kauf oder Bau des Eigenheims) gesteckt, was wiederum höhere Anreize für die Produktionsausweitung der Unternehmen mit sich bringt.

Niedrige Zinsen bergen aber auch die Gefahr einer Überschuldung sowie von Fehlanreizen für Investitionen (Investitionen, die man ohne die sehr niedrigen Zinsen niemals durchgeführt hätte). Diese Gefahr besteht gerade dann, wenn die Zinsen für eine zu lange Zeit zu niedrig gehalten werden. Dadurch steigt das Risiko einer Blasenbildung, was unweigerlich wieder in einer schweren Wirtschaftskrise enden wird.

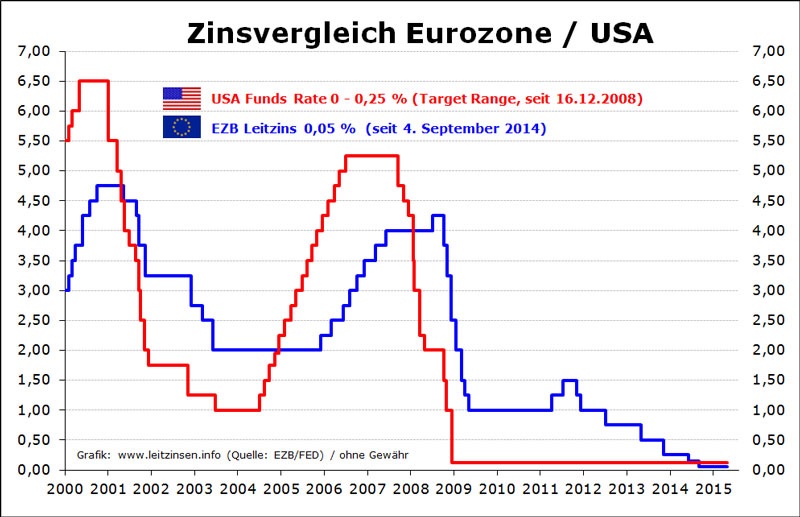

Eine Erhöhung der Zinsen hingegen bewirkt eine Verlangsamung der wirtschaftlichen Aktivität. Die Wirtschaftsleistung der Volkswirtschaften sinkt. Eine der entschiedensten Fragen z.Zt. lautet: Kann die US-amerikanische Wirtschaft (und damit auch die Weltwirtschaft) die Zinsanhebung verkraften? Mit der von vielen Experten erwarteten Zinsanhebung in Höhe von 0,25 % kann man wohl sehr gut leben. Unklar ist allerdings, wie schnell die Notenbank danach die geldpolitischen Zügel anzieht. Die wenigsten Beobachter glauben, dass damit eine Trendwende aus der Niedrigzinspolitik heraus eingeleitet wird. Die Konjunktur in den USA hat zwar Fahrt aufgenommen und sich stabilisiert, dass sie aber eine tatsächliche Zinswende mit einem spürbaren Anstieg der Zinsen verkraften könnte wird bezweifelt. Bereits jetzt bekommen die US-amerikanischen Unternehmen die Folgen des starken US-Dollars (dieser wird durch den Zinsanstieg wohl noch stärker werden) negativ zu spüren.

Fazit: Trotz der Zinsanhebung in den USA wird es dort wahrscheinlich nicht zu einer nachhaltigen Zinswende kommen. Die Notenbanken in vielen Teilen der Welt werden weiterhin expansiv bleiben.

[highlight1 variation=“red“]Schulden und Wirtschaftsleistung von Volkswirtschaften[/highlight1]

Die globale Staatsverschuldung hat mittlerweile unvorstellbare Größen erreicht und die Schuldenlast stellt eine erhebliche Gefahr für die Weltwirtschaft dar. In Deutschland herrscht, nicht erst seit der ständigen Wiederholung des „Mantras“ der schwarzen Null im Bundeshaushalt (ein durchaus zweifelhafter „Marketinggag“ des Finanzministeriums), jedoch ein falsches Verständnis von Schulden. Es ist eben nicht richtig, dass Schulden immer nur schlecht sind. Ein Staat darf Schulden machen und muss diese auch nicht zwingend zurückzahlen. Das unterscheidet einen Staatshaushalt im Wesentlichen von der oft zitierten „schwäbischen Hausfrau“. Aber auch bei Unternehmen und privaten Haushalten ist eine angemessene Schuldenquote wirtschaftlich sinnvoll und wünschenswert, wenn Unternehmen z.B. in die Verbesserung ihrer Produkte und Dienstleistungen investieren oder Privathaushalte in eine sinnvolle Finanzierung des Eigenheims. Der Unterschied zu Staaten liegt insb. darin, dass sie ihre Schulden aber zurückzahlen müssen.

Investitionen auf Pump bei Staaten sind immer dann gerechtfertigt, wenn damit die Produktivität der Volkswirtschaft gesteigert wird. Künftige Generationen profitieren eben nicht automatisch von einem ausgeglichenen Staatshaushalt. Ganz im Gegenteil, wenn dafür notwendige Investitionen aufgeschoben werden, schadet dies langfristig viel mehr und die Investitionen müssen teuer nachgeholt werden.

Das entscheidende Problem der Vergangenheit war jedoch die Fehlallokation der aufgenommen Schulden auf Staatsebene. Es wurde eben nicht in die Steigerung der Produktivität der Volkswirtschaften investiert. Vielmehr führten die steigenden Schulden zum Aufbau riesiger Sozialer-Speckgürtel für Bürger, enormer Subventionsvorteile für Unternehmen und wirtschaftlich unsinniger Prestigeprojekte. Man hat nicht in die Zukunft investiert, sondern sich das heutige Leben (auf Kosten künftiger Generationen) versüßt.

Welche Möglichkeiten gibt es zum Abbau der riesigen Staatsschulden?

1. Mehr Wachstum: Woher soll es kommen? Die riesigen Staatsschulden und die demographischen Herausforderungen vieler Länder führen zu einer deutlichen Abnahme der Wirtschaftsleistung.

2. Mehr sparen: Ohne harte soziale Einschnitte, die aber keine Regierung beschließen wird, kann dies nicht funktionieren. Zudem bringt eine ausgeprägte Austeritätspolitik die Gefahr des Abrutschens in eine tiefe Rezession mit sich.

3. Finanzielle Repression: Durch eine Kombination aus niedrigen Zinsen, einer moderaten Inflation und einer Erhöhung von Steuern und Abgaben kann der Staat die riesigen Staatsschulden über einen sehr langen Zeitraum abbauen. Der große Vorteil: Es passiert fast unbemerkt und geräuschlos. Der große Nachteil: Sparer und Rentner werden enteignet.

Wie schon in vielen vergangenen Marktinformationen beschrieben, befinden wir uns bereits seit einigen Jahren in der finanziellen Repression. Jedoch ist bislang von einem Abbau der Schulden noch nichts zu sehen. Die Schuldenlast steigt weiter an. Das man Schulden nicht durch die Aufnahme weiterer Schulden abbauen kann, müsste eigentlich jedem einleuchten. Es wird daher wahrscheinlich irgendwann einmal in der Zukunft zu drastischeren Maßnahmen (z.B. Schuldenschnitt) kommen müssen. Bis es jedoch soweit kommt, können und werden die Zentralbanken der Politik weiterhin Luft verschaffen. Die Zinsen werden also voraussichtlich noch eine lange Zeit sehr niedrig bleiben.

Fazit: Eine Rückkehr zu den normalen Zinszyklen der Vergangenheit wird durch die neuen wirtschaftlichen Realitäten unmöglich. Die Staaten können sich schlicht und ergreifend einen Zins, wie es viele Bürger aus der Vergangenheit gewöhnt sind, nicht mehr leisten. Hohe Zinsen hätte den unmittelbaren Bankrott vieler Staaten zur Folge. Um die enormen Staatsschulden abbauen zu können, beschreiten die Staaten bereits seit einiger Zeit den Weg der finanziellen Repression.

[highlight1 variation=“red“]Auswirkungen unterschiedlicher Zinsen auf die Vermögensklassen[/highlight1]

Auf die dominante Rolle der Zentralbanken für die Kapitalmärkte wurde bereits in vielen Marktinformationen hingewiesen. Derzeit liegen die Zinsen auf einem historisch niedrigen Stand. Und sehr vieles spricht dafür, dass dies noch auf lange Zeit so bleiben wird. Verantwortlich dafür sind die Notenbanken. Sie sorgen mit aggressiven Anleihekäufen dafür, dass die Zinsen tief – oder sogar negativ – bleiben und die Staaten das muntere Schuldenmachen fortführen können. Durch Abschaffung der Zinsen und unbeschränkte Ausweitung der Geldmenge soll die globale Wirtschaft stimuliert und Wachstum erzeugt werden. Erste Erfolge sind unbestritten. Die Wirtschaft in den USA hat sich nach der verheerenden Finanzkrise 2008/2009 wieder erholt, Japan hat nach mehr als 20 Jahren Deflation wieder erste positive Impulse gezeigt, in Europa konnten die Staatshaushalte, vor allem der südeuropäischen Länder, stabilisiert werden. Ein Abrutschen der Eurozone in die Deflation konnte bisher erfolgreich verhindert werden, das Wachstum hat langsam wieder Fuß gefasst.

Einige der Nebenwirkungen dieser Politik zeigen sich aber leider bereits ebenfalls. Nach wie vor leiden viele südeuropäische Länder unter einer hohen zweistelligen Jugendarbeitslosigkeit. Eine ganze Generation droht in der Perspektivlosigkeit verloren zu gehen. Die notwendigen Strukturreformen werden von der Politik nicht umgesetzt und auch von den Bürgern (die dann mit harten sozialen Einschnitten leben müssten) nicht gewollt. Die Altersvorsorge und die Ersparnisse von breiten Bevölkerungsschichten laufen Gefahr sich aufzulösen. Vor allem in Deutschland, wenn nicht bald ein breites Umdenken einsetzt, werden viele Bürger aufgrund der Fehlallokation bei der Geldanlage einen kontinuierlichen Vermögensverlust erleiden.

Warum aber hat die Höhe der Zinsen so große Auswirkungen auf die verschiedenen Vermögensklassen? Viele Finanzprodukte hängen in ihrer Funktion direkt von den gültigen Zinsen ab. Dies ist für viele Anleger bei einem normalen Tages- und Festgeld noch nachvollziehbar. Aber wie wirken sich Zinsen bei Aktien aus? Der faire Wert eines Unternehmens ergibt sich aus der Summe der diskontierten künftigen Gewinne. Sinken die Zinsen daher nachhaltig, steigt der faire Wert der Aktien auch bei stagnierenden Gewinnen und ermöglicht eine höhere Bewertung, die sog „Multiple Expansion“. Dies ist einer der Gründe für den Anstieg der Aktienmärkte in den vergangenen Jahren.

In den vergangenen Jahren konnte man aber auch immer wieder hören und lesen, dass die jahrzehntelange Hausse bei Anleihen aufgrund der Niedrigzinsen mittlerweile ihr absehbares Ende erreicht hat. Aufgrund dieser Entwicklung ergeben sich bei der zukünftigen Geldanlage, gerade für konservative Anleger, enorme Schwierigkeiten. Dieser Zusammenhang scheint für viele Anleger jedoch nur schwer nachvollziehbar zu sein. Deshalb ein erneuter (sehr grober) Erklärungsversuch.

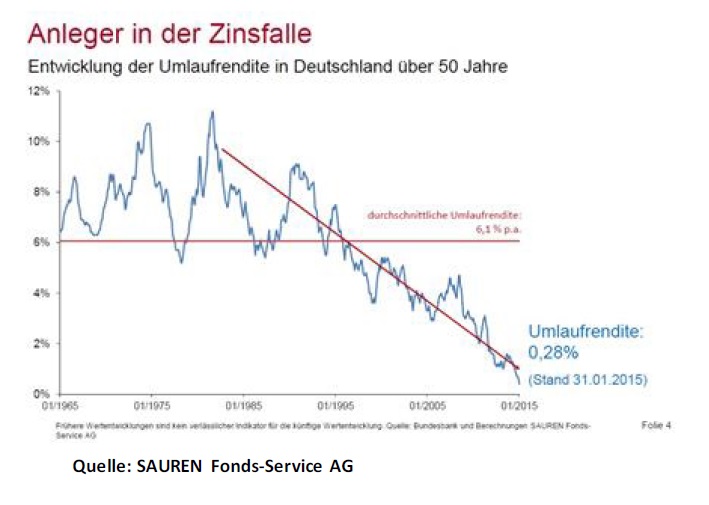

Anleihen besitzen einen Kurs und einen Kupon (Zinsschein festverzinslicher Wertpapiere, der die vereinbarte Verzinsung angibt). Abhängig vom jeweiligen Risiko (z.B. Bonitätsrisiko) müssen die Schuldner einen hohen (bei hohem Risiko, damit der Anleger eine entsprechende Vergütung für das einzugehende Risiko erhält) oder einen niedrigen Kupon bei der Ausgabe der Anleihe anbieten. Bei der Ausgabe der Anleihe beträgt der Kurs der Anleihe i.d.R. 100. Der Kurs der Anleihe wird während der Laufzeit, neben den individuellen Risiken (z.B. Bonitätsrisiko), wesentlich durch den aktuellen Marktzins (Zins, der sich auf den Geld- und Kapitalmärkten einer Volkswirtschaft im Durchschnitt einer Periode einstellt) beeinflusst. Sinkt der Marktzins steigen (vorausgesetzt, das individuelle Risiko verschlechtert sich nicht) die Kurse der bereits ausgegeben Anleihen, die im Vergleich zum aktuellen Marktzins einen höheren Kupon ausweisen. Wie Sie in der Grafik erkennen können ist die Umlaufrendite (die durchschnittliche Rendite aller im Umlauf befindlichen, inländischen festverzinslichen Wertpapiere erster Bonität mit einer Restlaufzeit von mindestens 3 Jahren) in den vergangenen Jahrzehnten kontinuierlich und deutlich gesunken. Dies führte zu enormen Kurssteigerungen bei bestehenden Anleihen.

Wenn Anleihe vor Jahren noch einen Kupon von z.B. 2 % p.a. bei der Ausgabe hatten, der Marktzins aber mittlerweile auf 0,5 % p.a. (eine heute neuausgegebene Anleihe hat also auch nur noch einen Kupon von 0,5 %) gefallen ist, dann werden die Anleger die „alte“ Anleihe mit dem höheren Kupon sehr gerne kaufen. Die Kaufnachfrage für die „alte“ Anleihe führt bei ihr zu steigenden Kursen und zwar so lange, bis auch dort nur noch eine reale Verzinsung von 0,5 % p.a. erreicht wird.

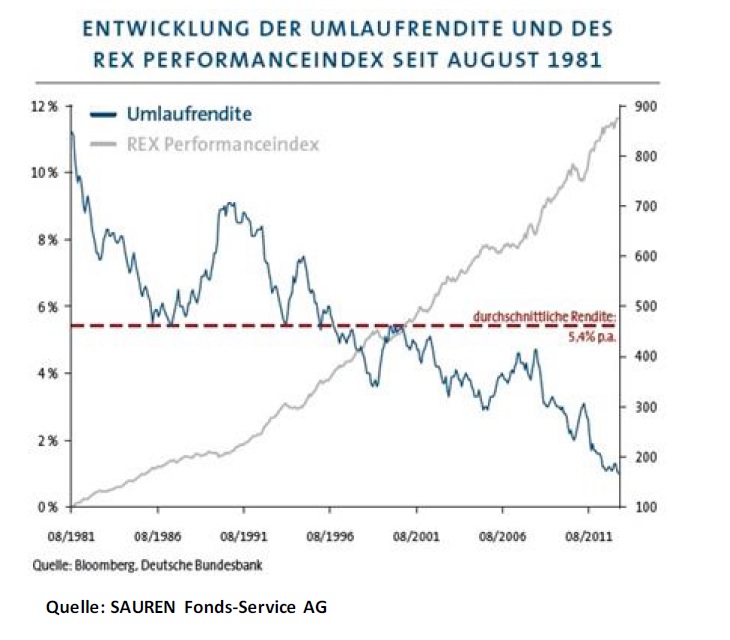

Durch die enormen Kurssteigerungen (siehe REX Performanceindex) bei Anleihen (aufgrund der gefallenen Marktzinsen) konnte man Renditen von über 7 % p.a. mit den als „sicher“ geltenden Staatsanleihen bei sehr geringen Schwankungen erzielen. Da Anleihen aber i.d.R. immer mit einem Kurs von 100 (ebenfalls vorausgesetzt, das individuelle Risiko verschlechtert sich nicht) zurückgezahlt werden, ergeben sich hier enorme Risiken für die Zukunft. Aufgrund der mittlerweile sehr hohen Bewertungen vieler Anleihen wird man, unabhängig von der zukünftigen Marktzinsentwicklung, mit dem Kauf oder dem Halten von Anleihen lediglich Verluste erleiden können. Anders als bei Aktien, wo Schwankungen nach unten auch wieder durch Schwankungen nach oben ausgeglichen werden können, ist dies bei Anleihen aufgrund der Rückzahlung zu 100 nicht möglich.

Fazit: Anleihen haben in den zurückliegenden drei Jahrzehnten deutlich von dem hohen Zinsniveau sowie von dem allgemeinen nachhaltigen Zinsrückgang profitiert. Die Zukunft dieser Vermögensklasse wird wesentlich schwieriger werden. Da gerade konservative Anleger Anleihen in ihren Portfolien, z.B. in Form von Rentenfonds oder defensiven Mischfonds, aber auch in den klassischen Lebensversicherungen, sehr stak übergewichtet haben, sind diese Anleger besonders hohen Risiken ausgesetzt. Diese Risiken sind für Anleger jedoch oftmals noch nicht sichtbar, da sich viele private Anleger ausschließlich an den vergangenen Performancezahlen orientieren und noch nicht verstanden haben, dass sich die Marktrahmenbedingungen total geändert haben.

Ein für Deutschland ganz spezielles Problem ist die massive Fehlallokation bei der Anlage in der Vermögensklasse Geld. Hier hat man das geringste Risiko und die höchste Liquidität von allen denkbaren Anlageformen. Aber es besteht keine Garantie auf einen positiven realen Ertrag. Auch wenn viele deutsche Sparer nach wie vor noch glauben, sie hätten ein Recht auf diesen risikolosen Ertrag. In einer Marktwirtschaft kann normalerweise ein Ertrag von Investoren nur unter hohen Risiken und Liquiditätsverzicht erwirtschaftet werden. Das sind die „Spielregeln“ einer freien Marktwirtschaft. Der Staat und seine Notenbank hat das Funktionieren der Institution „Geld“ zu garantieren, indem er versucht moderate Inflationsraten zu erreichen. Ziel der Geldpolitik ist nicht das Garantieren von Gewinnen bei Geldhaltung, sondern Preisniveaustabilität.

Fazit: Wer weiterhin die Vermögensklasse Geld übergewichtet, wird wie in den vergangenen Jahren reale Vermögensverluste erleiden. Anlageformen wie Bargeld, Girokonten, Tagesgeld, Sparbücher, Bausparverträge, kurzlaufende Festgelder usw. dienen eigentlich ohnehin nur dem kurzfristigen Parken von Liquidität. Sie bieten aufgrund ihrer Struktur zukünftig keine Möglichkeit zum Vermögenschutz oder sogar –aufbau und stellen somit keine geeignete Anlageformen mehr dar!

[highlight1 variation=“red“]Marktausblick 2016[/highlight1]

Wie werden sich die Märkte in 2016 entwickeln? Darauf gibt es immer nur eine ehrliche Antwort: Man weiß es nicht! Alle Jahre wieder staune ich über die unsinnigen Versuche von exakten Vorhersagen zu dem Verlauf der Kapitalmärkte. Man scheint damit aber ein wichtiges Bedürfnis vieler Privatanleger zu erfüllen, denn dort herrscht vielerorts der Irrglaube vor, man könne die Entwicklung von Kapitalmärkten tatsächlich vorhersagen.

Umfangreiche Untersuchungen belegen aber ganz eindeutig, dass Börsenprognosen noch unzuverlässiger sind als Wirtschaftsprognosen. Damit lässt sich also keine vernünftige Anlagestrategie entwickeln. Dadurch sollte man auch sehr skeptisch gegenüber der Wirkungsweise von Market-Timing Entscheidungen sein. Eine darauf abgestimmte Investmentstrategie kann dauerhaft nicht funktionieren. Der Grund hierfür liegt in der sehr hohen Effizienz von Märkten (insb. von Kapitalmärkten). Nicht nur sind alle öffentlich verfügbaren (also alle heute vorhandenen) Informationen bereits in den Kursen enthalten, sondern auch die Gesamtheit der Erwartungen aller Marktteilnehmer hinsichtlich der künftigen Entwicklung. Deshalb wird auch die Kursentwicklung in 2016 von Faktoren bestimmt, die heute noch nicht bekannt sind. Niemand hatte für 2015 beispielsweise die Halbierung des Ölpreises, die dadurch ausgelösten deflationären Kräfte, die Reaktionen der Zentralbanken darauf, die enorme Wirtschaftsschwäche vieler Schwellenmarktländer usw. auf dem Schirm.

[highlight2 variation=“red“]Ausblick für Aktien[/highlight2]

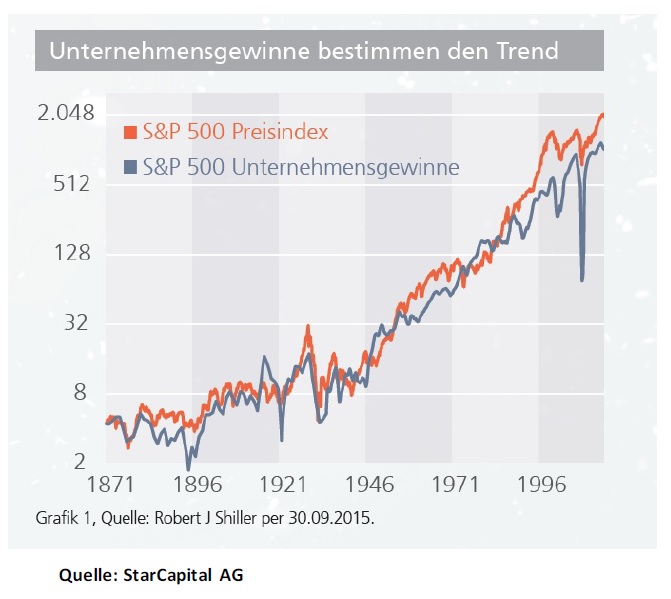

Kommen wir zunächst einmal zu dem makroökonomischen Bild der Aktienmärkte. Langfristig gibt es an den Aktienbörsen nur zwei Faktoren, die die Kursentwicklung bestimmen: die Unternehmensgewinne und die Zinsen.

Damit die Unternehmensgewinne steigen können, muss das globale Wirtschaftswachstum positiv sein. Dies ist trotz aller Unsicherheiten gegeben. Allerdings wird das Wachstum gebremst von der zunehmenden Staatsverschuldung in den Industrieländern und der Wachstumsschwäche in den Rohstoffländern. Deshalb wird das globale Wachstum in den nächsten Jahren nur moderat ausfallen. Die Notenbankpolitik bleibt weiterhin expansiv. Dieses Umfeld spricht weiterhin für langfristig steigende Aktienkurse. Sollten die Zinsen länger auf tiefem Niveau verharren, gibt es zusätzliche Bewertungsspielräume nach oben.

Kurz- oder mittelfristig werden die Börsen und damit natürlich auch insb. die Aktienmärkte immer wieder kleinere und größere Korrekturen durchleben. Das Risiko der Schwankungen gehört dazu. Wer dieses Risiko nicht erträgt, kann sein Geld nur auf dem Sparbuch u. ä. belassen und wird in einigen Jahren feststellen, dass das Risiko realer Verluste für seine als „sicher“ gehaltenen Anlageformen mit ganzer Wucht zugeschlagen hat. Risiko eindimensional als Schwankung zu begreifen geht an einer vernünftigen Vermögensanlagen vollkommen vorbei.

Welche Börsen sind attraktiv und welche nicht? Diese Frage hängt entscheidend davon ab, welchen Investmentstil man verfolgt. Aus Value Sicht ist der US-Aktienmarkt sehr hoch bewertet. Die Gewinnmargen gehen dort in den vergangenen Monaten kontinuierlich zurück. Das viel beachtete Shiller-KGV für die Aktien an der Wallstreet ist historisch hoch bewertet. Auch deshalb dürfte die Zinserhöhung durch die Fed wohl kein Auftakt für eine langfristige Zinswende sein. In Europa sieht es etwas besser aus, jedoch wurde bereits einiges in den Kursen vorweggenommen. Die niedrigen Energie- und Rohstoffpreisen, der schwache Euro und die expansiven Notenbank bleiben jedoch durchaus positiv. Viele Länder haben eine längere Wirtschaftsflaute hinter sich und es besteht Nachholbedarf bei Konsum und Investitionen. Jedoch ist die Politik vieler Regierungen alles andere als wirtschaftsfreundlich. Zudem belastet die Flaute in den Schwellenmärkten den Export. Asien und hier insbesondere China und Japan bieten aus Value Sicht günstige Einstiegschancen. Auch die Schwellenmärkten sowie die Energie- und Rohstoffbereiche wurden in den vergangenen Monaten von den Anlegern gemieden und deutlich untergewichtet, so dass sich auch hier Value finden lässt.

Jedoch muss man klar erkennen, dass Value-Titel im Vergleich zu Growth-Titel eine ausgeprägte, mehrjährige Schwächephase hinter sich haben. Ob sie vor einer Renaissance stehen, bleibt abzuwarten. Zudem muss der Anleger verstehen, dass man Value fast immer nur dort findet, wo es in der Vergangenheit zu starken Abwertungen gekommen ist. Es sind ungeliebte Sektoren oder Unternehmen, deren Performance in der Vergangenheit oftmals nicht besonders attraktiv erscheint. Da Market-Timing nicht funktioniert, ist es unmöglich den idealen Zeitpunkt für das Investment zu bestimmen. Ein Value Anleger muss deshalb auch für eine längere Zeit mit einer deutlich schlechteren Performance, als der Gesamtmarkt, leben können. Wer jedoch aufgrund der besser gelaufenen Growth-Titel hier weiterhin das größere Potential sieht, ohne dabei das Risiko der dort vorliegenden hohen Bewertungen zu erkennen, könnte bei den anstehenden Korrekturen ein böses Erwachen erleben.

[highlight2 variation=“red“]Ausblich für Anleihen[/highlight2]

Für 2016 gibt es wohl zwei zentrale Themen, die die Richtung an den weltweiten Anleihemärkten bestimmen werden. Erstens der Zinsschritt in den USA und die damit verbundene Frage, ob es zu einer tatsächlichen Zinswende kommt. Seit längerer Zeit werden wir eine divergierende Geldpolitik bei den großen Notenbanken sehen. Ein zentrales Problem für die Fed besteht darin, dass es ihr trotz guter Binnenkonjunktur und Arbeitsmarktdaten aufgrund der negativen Entwicklungen im Ausland schwerfallen könnte, die Zinsen weiter anzuheben. Wohingegen durch ein schwaches Wachstum und inflationsdämpfende Tendenzen in Japan und der Eurozone eine weiterhin stimulierende Politik anstehen dürfte. Dadurch würde weiterer Aufwertungsdruck auf den Dollar ausgeübt, was den US-amerikanischen Unternehmen noch größere Probleme bereiten wird. Insgesamt also keine guten Voraussetzungen für einen länger anhaltenden Straffungszyklus durch die Fed.

Zweitens die Diversifizierung als einziger Schutz gegen hohe Volatilität und niedrige Liquidität. Die sehr niedrigen Zinsen lassen Anlegern keine Wahl. Wenn sie Renditen erzielen wollen, müssen sie höhere Risiken eingehen. Das gilt auch innerhalb der Anlageklasse Anleihen. Hier ist mehr als je eine aktives Management gefragt. Neben verschiedenen Anleihen gehört auch der offensivere Einsatz von Duration und Währungen ins Portfolio. Gerade aber das Risiko der Illiquidität stellt Anleger im Bereich der Anleihen vor zunehmende Schwierigkeiten. Durch zunehmend staatliche Regulierungen nehmen viele Banken Anleihen nicht mehr auf das eigene Handelsbuch. Damit ist die Liquidität in vielen Anleihesegmenten mittlerweile sehr stark beeinträchtigt. Dabei sind gerade die attraktivsten Anlageklassen in der Regel auch die am wenigsten liquiden. Dies stellt eine weitere Herausforderung für das Investment in diesem Bereich dar. Viele klassische Rentenfonds und klassische Mischfonds, die lediglich eine sog. „long only Strategie“ fahren, werden große Schwierigkeiten bekommen.

[highlight1 variation=“red“]Fazit und Portfolioausrichtung:[/highlight1]

Das Anlageumfeld ist und bleibt extrem brutal. Global wird die Wirtschaft in einem moderaten Tempo weiter wachsen, während die Noten¬banken insgesamt ihre expansive Politik fortführen und die Zinsen niedrig bleiben werden. Diversifikation bleibt auch diesmal der entscheidende Schlüssel für den Anlageerfolg. Anleger, die sich zu stark von ihrer Marktmeinung lenken lassen, setzen sich damit großen Risiken aus. Die Volatilität wird mit hoher Wahrscheinlichkeit weiter zunehmen. Hier gilt es gute Nerven zu bewahren und nicht dem ständigen Rauschen an den Märkten zu folgen, sondern klar und besonnen an der langfristigen Strategie festzuhalten.

Der Ausbau sog. Absolute Return Produkte in den Portfolios wird weitergehen. Von vielen liebgewonnenen Produkten, gerade im defensiven Mischfondsbereich, wird man sich verabschieden müssen, da sie in den neuen Marktrahmenbedingungen nicht mehr funktionieren können. Zudem werden aktive Managementstrategien weiterhin einen wichtigen Bestandteil der Portfolios darstellen.

Viele in der Vergangenheit nützliche Wirtschaftsmodelle haben inzwischen weitgehend ausgedient. Niedrige Inflation, schwächeres Trendwachstum, hohe Staatsverschuldung, demografischer Wandel und nachlassende Produktivität stellen enorme Herausforderungen für die Zukunft dar. Aber schon immer bestand die Zukunft voller Herausforderungen. Es gilt diesen Herausforderungen aktiv und mit Weitblick zu begegnen.

[highlight2]Haftungsausschluss:[/highlight2]

Die vorliegenden Unterlagen dienen ausschließlich der Information. Sie stellen kein Angebot und keine Aufforderung dar, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder Anlageberatung oder Anlagedienstleistungen in Anspruch zu nehmen. Alle hier veröffentlichten Informationen und Anlagen ersetzen keine individuelle anleger- und anlagegerechte Beratung!

Herzliche Grüße

Sascha Knapp

Dipl.-Ökonom Sascha Knapp

SK Finance Consulting