Das Dilemma negativer Realzinsen

Die Schwierigkeiten für den deutsche Sparer setzen sich trotz gestiegener Nominalzinsen ungebremst fort. Wahrscheinlich verschärfen die Nominalzinsen sogar noch das Dilemma, in dem sich konservative Anleger seit über einem Jahrzehnt befinden. Die Realzinsen (d.h. die Zinserträge nach Abzug der Inflation) befinden sich aufgrund der weiterhin hohen Inflation im extremen Negativbereich und führen garantiert zu einem Vermögensverlust. Doch die in Deutschland über viele Generationen falsch erlernte Konzentration auf „sichere“ Nominalanlagen verhindert leider, dass viele Anleger dieses Risiko überhaupt erkennen.

„Zum Einstieg bei der Börse wird nicht geläutet.“

André Kostolany

Passend zum Dilemma der deutschen Sparer ist die Meldung über den starken Einbruch beim Fondsabsatz in Europa. Nach Jahren des Booms drehte sich der Nettomittelabsatz bei Fonds im vergangenen Jahr dramatisch ins Negative. Die Unruhe auf dem Börsenparkett im Jahr 2022 hinterlässt deutliche Spuren. Anleger zogen von Anfang 2022 bis Ende Oktober unterm Strich 311 Milliarden Euro aus Publikumsfonds ab. Für mich bleibt dieses unsinnige Verhalten ein Rätsel. Gerade dann, wenn es mit den Kursen nach unten geht, muss ich investieren.Denn ich bekomme all die wunderbaren Unternehmen für einen niedrigen Preis. Dies ist viel sicherer als bei ständig steigenden Kursen zu investieren. Das Einzige, was ich dann noch brauche, ist Geduld. Viele Anleger hoffen immer die Krisen außer Gefahr an der der Seitenlinie verbringen zu können und dann im richtigen Moment wieder zurück an die Börse zu kommen. Aber wie der Börsenaltmeister Kostolany so schön sagte: „Zum Einstieg bei der Börse wird nicht geläutet.“ Diese Anleger werden den nächsten „Börsenzug“ und damit schöne Renditen wieder einmal verpassen.

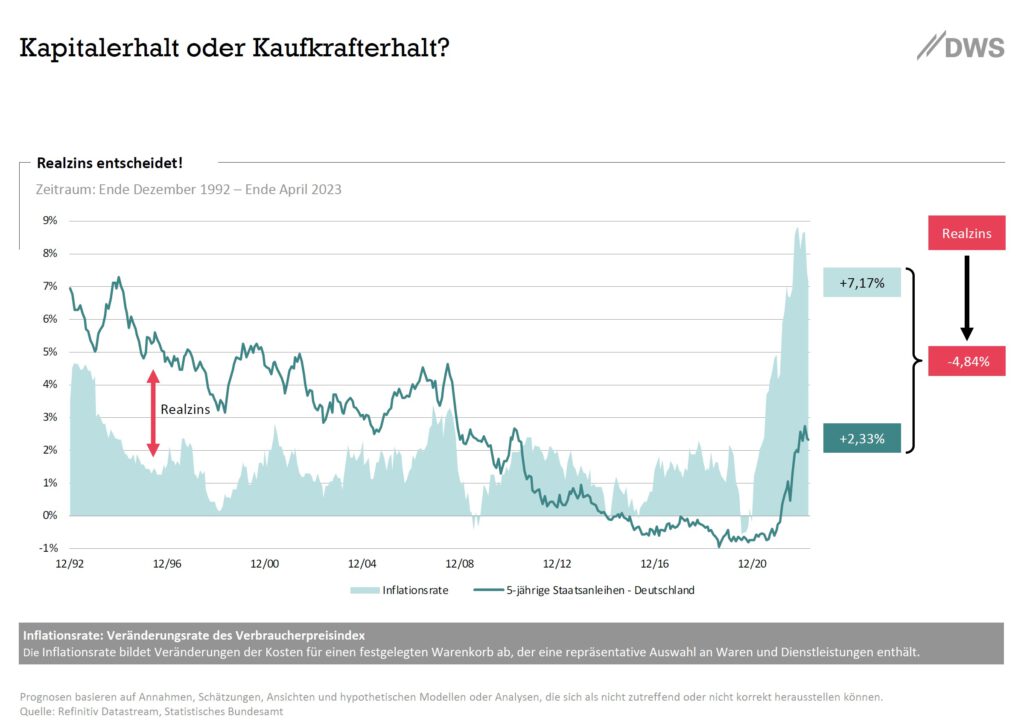

Auch die aggregierten Zahlen der Bundesbank zeigen, dass der lethargische deutsche Sparer die Zusammensetzung seines Finanzvermögens (Vermögen ohne Immobilie) seit Jahrzehnten kaum verändert hat. Nach wie vor dominieren Bargeld und Einlagen. Gefolgt von Ansprüchen aus Versicherungsleistungen. Abgeschlagen bleiben Aktienbeteiligungen und Anteile an Investmentfonds. Ein aktuelles Gutachten des Instituts der Deutschen Wirtschaft kommt zu dem Befund, dass die Realzinsen in Deutschland, bis 2050 auf -5,5 % fallen könnten. Aktuell liegen wir bei -4,8 %. Die negativen Realzinsen decken sich nicht nur mit den weiterhin niedrigen Renditen am langen Ende der mittlerweile stark inversen Zinskurve. Es deutet vor allem auch darauf hin, dass Anleger, die einen systematischen Verfall ihrer Ersparnisse verhindern wollen, nicht um eine höhere Risikobereitschaft herumkommen. Wer sein Vermögen in Zukunft vermehren oder auch nur erhalten mag, der muss einen Großteil seines Finanzvermögens in Aktien investieren!

Quelle: DWS – Charts zur Marktentwicklung – Mai 2023

Aktienfonds und Aktien-ETFs stellen hierfür ideale Möglichkeiten dar. Doch das fehlende Wissen über wirtschaftliche Zusammenhänge verhindert in Deutschland nach wie vor einen vernünftigen Vermögensaufbau. Auf der einen Seite dominieren die Ängste vor Schwankungen (was leider nur allzu oft fälschlicherweise mit Verlusten gleichgesetzt wird) und die daraus resultierende Dominanz renditearmer Anlagen (Tagesgeldkonten, Festgelder, Renten- und Lebensversicherungen mit Garantien). Zum anderen beherrscht auch den deutschen konservativen Sparer die Gier nach kurzfristigen Gewinnen. Traut man sich nämlich endlich in Aktienfonds zu investieren, erwartet der Sparer schnelle und hohe Gewinne. Aber genauso funktioniert es an der Börse nicht!

Der Gewinn an der Börse liegt nicht im Handeln, sondern im Behalten. Die meisten Investoren verdienen viel weniger Geld als die Fonds und ETFs in denen sie investiert sind. Sie halten sich nicht an den Anlagehorizont von mindestens 10 Jahren. Wird es einmal ungemütlich an der Börse oder bleiben die kurzfristigen Gewinne aus, steigen sie aus den Investments aus. Immer wieder versucht man es mit dem unmöglichen Market-Timing. Getrieben durch Ereignisse und Geschichten verkaufen sie viel zu schnell, anstatt die Schwankungen auszuhalten. Immer wieder fallen die deutschen Sparer auf die vermeintlich sicheren Angebote von Festgeldern und Garantieprodukten herein. All dies führt dazu, dass sie ihr Geld systematisch vernichten. Wikifolio-Chef Andreas Kern hat es vorkurzem auf den Punkt gebracht: „Börse ist wie das richtige Leben. Auch Ideen und Meinungen, die durch einfache Logik zu widerlegen wären, halten sich hartnäckig in den Köpfen der Menschen.“ Die erfolgreichen Anleger wissen und beherzigen jedoch folgenden Grundsatz des Investierens von Benjamin Graham: „Geduld ist die oberste Tugend des Investors! Man hat weder Recht noch Unrecht, weil andere derselben Meinung sind. Man hat Recht, weil die Fakten stimmen und die Überlegungen folgerichtig sind.“

Dass es nach über einem Jahrzehnt mit extremen Niedrigzinsen und dadurch getriebenen Kapitalmärkten (Das gilt insbesondere auch für den deutschen Immobilienmarkt. Auf dessen Entwicklung und zukünftigen Risiken werde ich in den kommenden Wochen in einem gesonderten Geldanlage Blog genauer eingehen.) zu schwierigeren Jahren kommen musste, war vorhersehbar. Wie schnell die Notenbanken die Zinsen anheben mussten, wie hartnäckig de Inflation sich zeigt, welche Auswirkungen der Krieg in der Ukraine auf die Lieferketten hatte, welche Beeinträchtigungen Covid auf die wirtschaftlichen Aktivitäten hatte u.v.m. konnte man nicht vorhersehen. Auch wird man künftige Ereignisse und ihre Auswirkungen – trotz KI – nicht exakt vorhersagen können. Haben Sie Geduld und lassen Sie sich nicht verunsichern! Langfristig wird sich folgender Fakt immer durchsetzen: Gute Unternehmen mit tollen Produkten und Dienstleistungen werden über einen längeren Zeitraum betrachtet ordentliche Gewinne erzielen. Wer langfristig erfolgreich sein möchte, der muss investiert bleiben.

Anleger müssen sich auch langfristig auf höhere Inflation einstellen. Denn neben der Preisstabilität und der Konjunktur müssen die Notenbanken angesichts der jüngsten Bankenkrise nun auch die Finanzstabilität im Blick behalten. Die Priorität liegt eindeutig auf Letzterem, weshalb das alte Zwei-Prozent-Ziel weiter in die Ferne rückt. Zwar kann man noch nicht von einer Finanzkrise wie im Jahr 2008 sprechen, doch die schnellsten Zinserhöhungen seit den 1980er Jahren haben Konsequenzen. Vor allem macht der Stress im Bankensystem die Inflationsbekämpfung deutlich komplizierter. Denn die Währungshüter müssen die Inflation reduzieren und gleichzeitig eine Rezession vermeiden. Zusätzlich müssen sie nun auch noch das Bankensystem stabilisieren. Diese Ziele erfordern jedoch zum Teil gegensätzliche Maßnahmen: So benötigt das Bankensystem zusätzliche Liquidität, während die Inflationsbekämpfung eine Liquiditätsverknappung voraussetzen würde.

Notenbanken – Finanzstabilität geht vor Preisstabilität

Die Priorität der Notenbanker liegt eindeutig auf der Finanzstabilität. Die führenden Notenbanken haben bereits erklärt, sie würden ausreichend Dollar-Liquidität für den Bankenmarkt zur Verfügung stellen. Eine wirkliche Wahl haben sie ohnehin nicht: Höhere Inflation ist zwar schmerzlich, aber verkraftbar. Ein zerbrochenes Bankensystem wäre hingegen irreparabel. Der Futures-Markt rechnet nun mit Zinssenkungen in den USA in der zweiten Jahreshälfte 2023. Zusätzlich wird die Fiskalpolitik vor allem durch die grüne Transformation weitere Nachfrage schaffen, zum Beispiel nach Baumaterial. Auch im Ukrainekrieg ist kein Ende in Sicht und Chinas COVID-Öffnung geht langsamer voran als erwartet. Insgesamt ist ein baldiges Absinken der Inflation auf das alte Zwei-Prozent-Ziel somit unwahrscheinlich.

Quelle: AMF Capital AG – Die Woche im Fokus 19/23 – Stand 10.05.2023

Die Fed als auch die EZB haben die Zinsen bei ihren letzten Sitzungen um jeweils 25 Basispunkte angehoben. Gleichzeitig verdeutlichte die Fed ein Abschalten des „Autopiloten zur Zinsanhebung“. Die regelmäßigen Zinsanhebungen seit März 2022 seien nun vorbei und man werde jetzt von Fall zu Fall entscheiden. Die EZB hat wie erwartet das Tempo bei den Zinserhöhungen gedrosselt und den Leitzins auf 3,75% (zuvor: 3,50%) erhöht. Dies stellt gleichzeitig den kleinsten Zinsschritt seit dem Beginn des Straffungszyklus im Juli 2022 dar. Zudem wurde signalisiert, dass eine weitere Erhöhung nötig sei, um die Inflationsentwicklung in der Eurozone einzudämmen. Die EZB plant zudem die Reinvestitionen im Rahmen des Ankaufprogramms von Vermögenswerten (APP) ab Juli 2023 auslaufen zu lassen. Dadurch wird den Finanzmärkten pro Monat mehrere Milliarden Euro an Liquidität entzogen.

Eine Wirtschaft mit drei bis vier Prozent Inflation ist kein Weltuntergang. Als Anleger muss man sich jedoch auf das inflationäre Umfeld einstellen. Mit konservativen Anlagen wird man es nicht schaffen einen Vermögenserhalt zu erzielen. Anleger benötigen dringend eine hohe Quote an Aktienfonds in ihrer Vermögensaufteilung. Defensive Sektoren und internationale Diversifikation bieten einen guten Inflationsschutz. Aber als erfolgreicher Anleger brauche ich eben Geduld.

Weltwirtschaft in riskanter Phase

Die Divergenz vielen Daten lässt kein klares Bild für die Weltwirtschaft erkennen. Eine kräftige globale Rezession könnte sich erst 2024 in den Zahlen niederschlagen. Aber vielleicht gelingt es auch sie ganz zu vermeiden oder zumindest nur in eine schwache Rezession abzurutschen. Aller Orts herrscht große Ungewissheit bei den Wirtschaftsexperten.

Der Internationale Währungsfonds (IWF) hat in seinem Frühjahresgutachten jedoch nochmals darauf verwiesen, dass die Weltwirtschaft sich aktuell in einer riskanten Phase befindet. Das Wirtschaftswachstum sei im historischen Vergleich niedrig, gleichzeitig hätten die finanziellen Risiken zugenommen, ohne dass es jedoch eine Umkehr bei der Inflation gegeben habe, so der IWF. In der neuen Konjunkturprognose geht der IWF für das aktuelle Jahr nur noch von einem Wirtschaftswachstum von +2,8% (zuvor: +2,9%) aus. Das Wachstum sei in den Industrienationen besonders langsam, hier wird von einem Wachstum von +1,3% ausgegangen, wohingegen bei Schwellen- und Entwicklungsländern mit einem Wachstum von +3,9% gerechnet wird. Für Deutschland hat der Währungsfonds ebenfalls seinen Ausblick gesenkt, für dieses Jahr wird von einem Rückgang der Wirtschaftsleistung von -0,1% (zuvor: +0,1%) ausgegangen. Für das kommende Jahr 2024 wird dann mit einem Wachstum von +1,1% gerechnet.

Wie das Analyseinstitut Sentix mitteilte, hat sich die Wirtschaftsstimmung im Euroraum im April aufgehellt. Der zugrundeliegende Konjunkturindikator stieg auf -8,7 Punkte (Vm: -11,1 Punkte; [e]: -10,1 Punkte) an. Besonders gut entwickelte sich dabei die Bewertung der aktuellen Lage, hier kam es zu einer deutlichen Verbesserung und zum höchsten Wert seit März 2022. Der Teilindex für die Konjunkturerwartungen blieb jedoch unverändert. – Bei der Ermittlung des Konjunkturindikators werden 1.300 Investoren hinsichtlich ihrer Einschätzung befragt. Jüngste Umfragedaten der EZB zeigen allerdings, dass der Index für die Kreditnachfrage der Unternehmen auf den niedrigsten Wert seit 2008 gefallen ist. In der Vergangenheit war dieser Indikator immer ein guter Hinweis für die Richtung der realwirtschaftlichen Aktivität und man müsste von einem deutlichen Rückgang der Wirtschaftsleistung ausgehen. Die aktuelle Unternehmensbefragung zum Einkaufsmanagerindex ergibt jedoch bessere wirtschaftliche Aussichten. Obwohl das verarbeitende Gewerbe gelitten hat, blieb die Wirtschaftstätigkeit dank der Belebung im Dienstleistungsbereich insgesamt expansiv.

Bankenkrise in den USA

Zum dritten Mal musste eine Bank in den USA gerettet werden. Diesmal traf es die First Republic Bank, die von der Großbank JP Morgan übernommen wird. Drohen noch weitere Pleiten? Und was wären die Konsequenzen? Was derzeit auf dem US-Bankenmarkt los ist, treibt dem einen oder anderen Sorgenfalten auf die Stirn. Innerhalb weniger Wochen ist mit der First Republic Bank die dritte Regionalbank Pleite gegangen. Weil viele Kunden plötzlich ihr Geld abheben wollten – aus Angst, es sei bei der Bank nicht sicher. „Hier ist das Problem: Leute könnten sagen, wenn es diese drei Banken betroffen hat, wird das meine eigene Bank vielleicht auch betreffen, wenn die ähnlich aussieht“, erklärt Michael Grote von der Frankfurt School of Finance. „Und dann werden sie, obwohl dort noch kein Problem herrscht, die Einlagen abziehen. Das heißt, wir sind im Grunde schon in den Anfängen einer Bankenkrise in den USA.“ Bei einer Bankenkrise geht es immer viel stärker um (den Verlust von) Vertrauen als um fundamentale Daten.

Wie immer fordert ein Zinsanhebungszyklus seine Opfer. Wie so oft entsteht das erste Ungemach dort, wo es keiner so richtig auf dem Schirm hatte. Diesmal trifft es insbesondere die US-Regionalbanken. Nicht etwa, weil sie in riskante Papiere investiert haben. Sondern eigentlich genau deshalb, weil sie in vermeintlich sichere Staatsanleihen in Geld angelegt haben und diese „sicheren“ Staatsanleihen wurden durch die extrem schnelle Zinsanhebung besonders hart getroffen. Es bleibt abzuwarten, ob und wie sich die Lage im Bankensektor (auch außerhalb der USA) zuspitzen wird. Die Banken stehen heute viel besser dar als noch 2008. Ihre Bilanzen sind wesentlich stärker mit Eigenkapital untermauert und besitzen eine viel höhere Qualität. Auffällig ist die Tatsache, dass Banken – auch in Europa – in den vergangenen Wochen verstärkt mit netten Angeboten zu Tagesgeldern oder kurzfristigen Festgeldern aufwarten. Als Anleger sollte man sich nicht täuschen. Die Banken tun dies nicht aus reiner Freundlichkeit. Die Bedeutung von Sichteinlagen in den Bankbilanzen wurde durch die Probleme bei den US-amerikanischen Regionalbanken mehr als deutlich. Deshalb versuchen die Banken nun diese Position in ihren Bilanzen zu stärken und locken die Verbraucher mit vordergründig guten Zinsen.

Kommt Tag X schon früher?

Mal wieder droht einen Zahlungsausfall in den USA. US-Finanzministerin Janet Yellen ließ führende Kongressmitglieder in den vergangenen Tagen wissen, dass der Regierung schon Anfang Juni das Geld ausgehen könnte. Das wäre wesentlich früher, als Politik und Märkte bislang erwarteten. Da vielleicht schon in wenigen Wochen ein Zahlungsausfall droht, wollen sich Vertreter des Kongresses und des Weißen Hauses nun zusammensetzen. Einer Anhebung der Schuldenobergrenze, die für ein Jahr reicht, wollen die Republikaner aber nur bei einer Deckelung der Staatsausgaben im laufenden Haushaltsjahr zustimmen. Präsident Biden lehnt solche Vorbedingungen ab, ist aber zu Verhandlungen über niedrigere Staatsausgaben bereit. Letzte Woche sagte Shalanda Young, Direktorin des Office of Management and Budget, dass Biden und die Kongressführung über eine kurzfristige Anhebung sprechen könnten. Letztlich sei der Verzicht auf ausgewählte Staatsausgaben aber nur ein anderes Wort für Zahlungsausfall.

Streit über die Schuldenobergrenze ist in Washington nichts Neues. 1987 schrieb die New York Times, dass Auseinandersetzungen um ihre Anhebung ein gängiges Ritual auf dem Kapitol seien. Stets würde dann auch der Staatsbankrott an die Wand gemalt. Oftmals kommt es dann aber doch zu einem Kompromiss. Dies ist auch dieses Jahr wieder unser Basisszenario. Als Anleger muss einem jedoch bewusst sein, dass ein Zahlungsausfall der USA sowohl die Konjunktur als auch die globalen Finanzmärkte erschüttern würde. Jede Verzögerung bei der Kompromissfindung könnte die Volatilität bei den Aktien empfindlich anspringen lassen.

Portfolioausrichtung

An den Kapitalmärkten hat man derzeit vielfach den Eindruck, in einer verkehrten Welt zu leben. Während US-Unternehmen in der angelaufenen Berichtssaison für das erste Quartal ihre Gewinne durchschnittlich nach unten korrigieren, stiegen S&P 500, Dow Jones und vor allem NASDAQ 100 im März deutlich. Banken hingegen, deren Zahlen sich im Schnitt deutlich verbessert haben, standen in den letzten Wochen im Kreuzfeuer kritischer Spekulationen. Sehr bedenklich stimmt mich das Auseinanderdriften bei den Volatilitäten zwischen Aktien und Anleihen. Während sich bei Aktien (Und leider auch bei vielen Privatanlegern. In vielen Gesprächen höre ich immer häufiger, dass es doch nun an den Aktienmärkten schnell wieder stärker nach oben gehen müsste.) eine gewisse Sorglosigkeit breitmacht, befindet sich die Volatilität an den Anleihenmärkten bereits seit längerer Zeit auf einem hohen Niveau. Der Vergleich zwischen dem ICE BofAML MOVE Index (ein Volatilitätsindex für Anleihen) und dem CBOE Volatility Index VIX (ein Volatilitätsindex für Aktien) zeigt ein deutliches Gefälle. Während sich die Volatilität bei Anleihen bereits seit Mitte des letzten Jahres kontinuierlich auf einem hohen Stressniveau hält, ist die Volatilität bei Aktien in den vergangenen Monaten deutlich zurückgegangen. Die Risiken steiler Zinsanstieg, Inflation, Rezession, Krieg usw. sind weiterhin bedrohlich vorhanden. Auch in der Vergangenheit konnte man häufiger ein „Vorlaufen“ des Anleihemarktes beobachten. Der Aktienmarkt reagierte dann erst einige Zeit später. Man kann sich sehr gut vorstellen, dass es auch im aktuellen Marktumfeld ein solches „Vorlaufen“ der Anleihen gibt und der Stress bei Aktien in den kommenden Monaten nochmals deutlich ansteigen wird.

Quelle: Yahoo Finance – Vergleich ICE BofAML MOVE Index vs. CBOE Volatility Index VIX – Stand 11.05.2023

Auch mit Blick auf die Weltregionen lassen sich ähnliche Diskrepanzen feststellen; auffällig hinken hier vor allem Aktien chinesischer und anderer fernöstlicher Unternehmen (einmal mehr) der westlichen Konkurrenz hinterher, obwohl ihre Volkswirtschaften das deutlich höhere Wachstum verzeichnen. Auch bei Öl und Gas hat sich Chinas neu entfachtes Wachstum bislang noch nicht niedergeschlagen; nach den Höchstständen im letzten Sommer suchen ihre Preise noch immer den Boden. Für die Industrieländer hat dies zur Folge, dass die Gesamtinflation mittlerweile auf das Niveau der Kernrate oder sogar darunter zurückgefallen ist, Lebensmittel- und Energiepreise also unter dem Strich keinen inflatorischen Effekt mehr haben. Umso deutlicher tritt der in der Kernrate reflektierte, durch Zweitrundeneffekte, wie steigende Löhne, unterstützte Preisanstieg bei verarbeiteten Gütern und Dienstleistungen hervor. Blickt man vor diesem Hintergrund auf die Anleiherenditen, so schwanken diese unverändert hin und her.

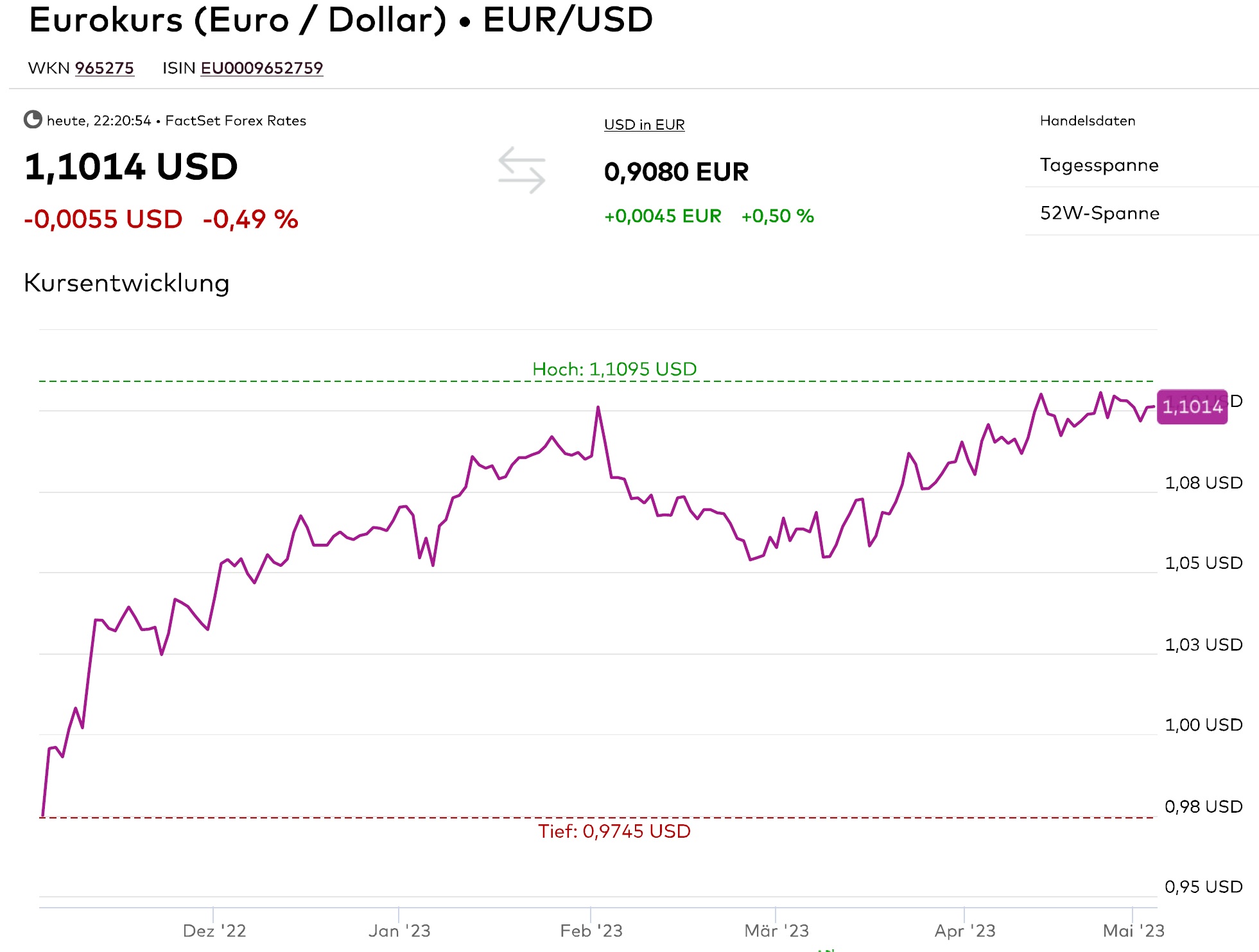

Quelle: Onvista – Wechselkurs Euro vs. US-Dollar – Stand 04.05.2023

Die deutliche Outperformance von europäischer Aktienmärkte gegenüber ihren US-amerikanischen Pendants in den vergangenen Monaten ist zum einem der eher wachstumsorientierten Zusammensetzung der US-Indizes geschuldet. In Europa findet man eher die aktuell bevorzugten Value Unternehmen. Zum anderen dürfte auch der Vorsprung der Fed bei der Inflationsbekämpfung eine gewisse Rolle gespielt haben. Dort begann der Zinsanhebungszyklus deutlich früher. Besonders aber die deutliche Erholung des Euros gegenüber dem US-Dollar von über +10 % in den vergangenen 6 Monaten wird von vielen Anlegern nicht beachtet. Aufgrund der notwendigen hohen US-Allokation in einem globalen Portfolio läuft diese Wechselkursveränderung dann gegen den Euro-Anleger. In den vergangenen Jahren hatte die deutliche Schwäche des Euros gegenüber dem US-Dollar einen nennenswerten Teil zur starken Performance globaler Aktien für Euro-Anleger beigetragen. Wie bereits oftmals erwähnt stellen Wechselkursveränderungen immer ein Nullsummenspiel dar. Ganz anders als z.B. bei Aktien bedingt der Gewinn der einen Währung den Verlust der anderen. Wechselkurse sind zudem oftmals stark politisch gerieben und lassen sich häufig nur schwer rational erklären. Über längere Zeiträume gleichen sich die Veränderungen im Normalfall jedoch aus, so dass eine Wechselkursabsicherung unnötig und auch zumeist sehr teuer ist. In den Portfolien verzichten wir deshalb auf einen Währungs-Hedge.

Anleihe- und Aktieninvestoren scheinen angesichts erlittener Kursverluste und des anhaltenden Kaufkraftverlusts hin- und hergerissen zwischen Furcht und Gier. Wir bleiben weiterhin vorsichtig und breit diversifiziert. Die Diversifikation über die verschiedenen Analegklassen (Aktien, Anleihen, cash usw.) als auch innerhalb der Anlageklasse (z.B. neben Growth verstärkt Value und Dividende) stellen aktuell, aus meiner Sicht, ein absolutes Muss dar. Diese Phase kann noch bis in den Sommer anhalten. Evtl. Kursrückgänge bei Aktien werden wir zum Aufbau weiterer Positionen nutzen und die Cash-Position reduzieren.

Haben Sie Mut für das Investment in Aktien!