Geopolitische Spannungen, hohe Zinsen, wichtige Wahlen, Protektionismus, „soft landing“?!? Auch das neue Jahr wird wieder herausfordernd!

„Alles in allem sind wir besser damit gefahren, Drachen zu meiden, als sie zu erschlagen.“

Warren Buffett

Die Marktstimmung im Jahr 2023 glich einer Achterbahnfahrt. Nach dem Inflations- und Zinsschock im Jahr zuvor hatten sich die Anleger zunächst auf eine Rezession eingestellt. Die Bankenpleiten im März führten dann auch noch zu deutlichen Verschärfungen der Kreditbedingungen in den USA und zunehmende Sorgen machten sich breit.

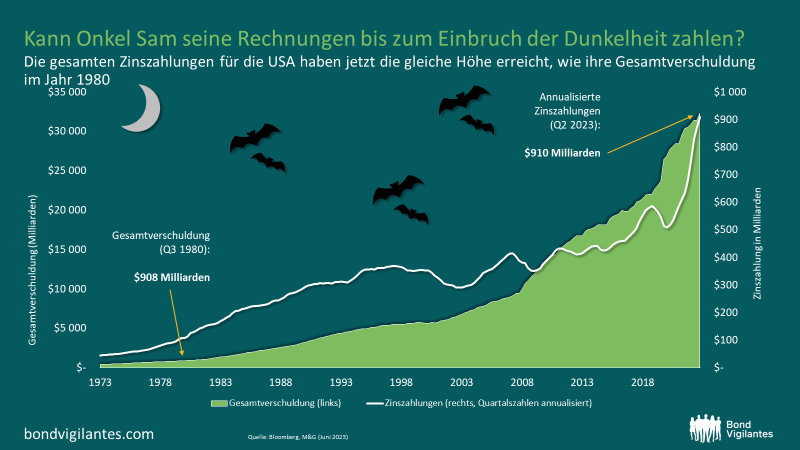

Doch die US-Wirtschaft erwies sich als robust und die Stimmung an den Börsen drehte ins Positive. Zu verdanken war diese Robustheit nicht zuletzt der starken Unterstützung durch höhere Ausgaben im Zuge einer stimulierenden Fiskalpolitik. Die damit verbundene bedenkliche Zunahme der US-Schulden wurde von den Börsen bislang komplett ignoriert.

Quelle: Halloween – Sechs gruselige Charts für ein furchterregendes Börsenjahr – e-fundresearch.com Stand 31.10.2023

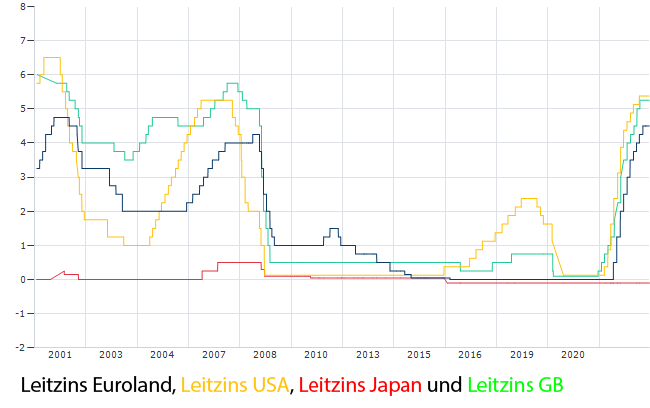

Die Kapitalmarktteilnehmer haben sich mittlerweile auf längerfristig höhere Zinsen eingestellt. Man geht jedoch davon aus, dass man in den USA das Maximum der Leitzinsen mit 5,25 bis 5,50 % erreicht hat und es nun bald auch wieder zu Zinssenkungen kommen wird. Die extremen Niedrigzinsen der letzten Jahre werden wir aber wohl nicht mehr so schnell sehen.

Bislang sind die zu erwartenden Friktionen für die Wirtschaft durch die Zinserhöhungen kaum zum Vorschein gekommen. Die Mehrheit der Marktteilnehmer erwartet mittlerweile, dass den Notenbanken ein „soft landing“ gelingt. Die Aussicht auf diese „sanfte Landung“, also der Inflation Einhalt zu gebieten und gleichzeitig die Wirtschaft dennoch nicht abzuwürgen, beflügelt seit November die Börsen.

Quelle: Aktueller Leitzins – finanzen.net – Stand 08.01.2024

Auf der Dezember-Sitzung des Offenmarktausschusses der US-Notenbank deutet das Punktediagramm („Dot Plot“) nun auf drei Zinssenkungen im Jahr 2024 und damit auf schnellere Zinssenkungen hin. Die wirtschaftliche Widerstandsfähigkeit und die Aussicht auf weniger restriktive Notenbanken sind die Hauptgründe für die insgesamt positive Entwicklung im Jahr 2023.

Für 2024 keine Drachen in Sicht – oder?

Wenn man sich die Entwicklung der Aktienbörsen in den letzten Monaten anschaut, bekommt man den Eindruck, dass sich die Weltwirtschaft auf einem expandierenden Pfad befindet. Viele Marktteilnehmer haben, aus meiner Sicht, überzogen positive Erwartungen an die Robustheit der Konjunktur, die Stärke der Unternehmensgewinne und einer schnellen Leitzinswende. Diese sehr positiven Erwartungen stellen zumeist eine Gefahr dar, da sie auch sehr schnell enttäuscht werden können.

Politisch gibt es viele Risikofaktoren im bevorstehenden „Super-Wahljahr“. Angefangen mit den Wahlen in Taiwan in einigen Tagen und nicht zuletzt den Wahlen in den USA im Herbst. Die geopolitische Lage ist kompliziert und angespannt. Der Krieg in der Ukraine nimmt kein Ende und eine Zuspitzung des Nahost-Konfliktes scheint jederzeit möglich.

Die Notenbanken benötigen sehr viel Fingerspitzengefühl, um den richtigen Grad zwischen Inflationsbekämpfung und Unterstützung der Wirtschaft hinzubekommen. In der Vergangenheit hat sich diese Aufgabe fast immer als unmöglich herausgestellt. Es kam fast immer zu einem Überschießen der restriktiven Maßnahmen, mit der Folge eines kräftigeren Konjunktureinbruchs.

Mit Ausnahme der USA wurden die Wirtschaftsaussichten überall nach unten korrigiert. Steigende

Zinssätze setzen die öffentlichen Finanzen unter Druck. Der Welthandel ist vor dem Hintergrund zahlreicher geopolitischer Spannungen fragmentiert. Eine mögliche Wiederwahl von Donald Trump würde den Protektionismus noch verstärken. All dies sind keine guten Aussichten für die Weltwirtschaft. Es lauern also viele Drachen, die das Börsenjahr 2024 herausfordernd machen werden.

Zinsen

Der starke Anstieg der Leitzinsen wird eine deutliche Abkühlung der Weltwirtschaft herbeiführen. Die bremsende Wirkung für die Wirtschaft entfaltet sich nur langsam. Lautete das Mantra der Notenbanken Anfang 2023 zu den Leitzinsen noch „schneller und höher“, so lautet es aktuell bereits „höher und länger“. Doch bereits in den kommenden Monaten werden sie sich die Frage stellen müssen, wann und in welchem Tempo die Geldpolitik wieder gelockert werden soll. Dabei werden die Zinssenkungen jedoch eher reaktiv und nicht präventiv sein. Die Inflation hat sich zwar beruhigt, aber der letzte Schritt zum Inflationsziel bleibt schwierig.

Inflation

Die Inflationsraten sind Ende 2023 überall deutlich niedriger als zu Beginn des Jahres, auch wenn der Rückgang in den einzelnen Ländernunterschiedlich ist. Die Knappheit und die logistischen Störungen, die sich aus den Lockdowns ergeben haben, sind vorüber. Es ist besonderszu betonen, dass der Rückgang des Inflationsdrucks nicht nur einige Preise betrifft, die durch die Pandemie oder den Krieg in der Ukrainekünstlich in die Höhe getrieben wurden. In der Eurozone fiel die Inflation zuletzt wieder unter 3%, nachdem sie auf ihrem Höchststand von 2022 noch über 10% gelegen hatte. Der Rückgang ist nicht mehr nur auf die erneut fallenden Energiepreise zurückzuführen, sondern auch bei Nahrungsmitteln, anderen Waren und schließlich sogar bei Dienstleistungen. Die Desinflation wird sich 2024 vor dem Hintergrund des schwachen Wirtschaftswachstums und der strengeren Finanzierungsbedingungen fortsetzen.

USA

In den USA scheint sich bisher eine weiche Landung (soft landing) abzuzeichnen. Eine „weiche Landung“ ist eher unüblich und in der Vergangenheit nur sehr selten gelungen. Das „soft landing“ unterscheidet sich durch die Stärke des Arbeitsmarkts von einer Rezession. Bisher kam es nicht zu einer massiven Vernichtung von Arbeitsplätzen. Es fällt allerdings auf, dass die Unternehmen bei Neueinstellungen vorsichtiger sind. Sollte die Arbeitslosigkeit in den USA stärker ansteigen, ist das Abdriften in eine Rezession nahezu unvermeidlich.

China

In der chinesischen Volkswirtschaft, die von der Aufhebung der Anti-Covid-Beschränkungen hätte profitieren sollen, ist keine echte Erholung in Gang gekommen. Angesichts der verstärkten Einflussnahme des Staates fehlt es den Haushalten und Unternehmen an Vertrauen. Die geld- oder haushaltspolitischen Lockerungsmaßnahmen konnten die Wirtschaft nicht ankurbeln und dem Land droht eine Deflation. Dies könnte für die Weltwirtschaft jedoch auch positive Folgen haben, da die Desinflation anhält und den Weg für eine Lockerung der Geldpolitik ebnen könnte. Die Krise im Immobiliensektor wirkt in China nun als strukturelle Bremse und lässt die früheren Wachstumsraten heute nahezu unmöglich erscheinen.

Europa

Auch die europäische Wirtschaft befindet sich nicht in besonders guter Verfassung. Nach einigen Quartalen, in denen die Wirtschaft nahezu stagnierte, hat in der Eurozone eine Art milde Rezession eingesetzt. Die Energiekrise scheint weitgehend überwunden zu sein. Anders als im letzten Jahr werden in diesem Winter keine Stromausfälle befürchtet. Jetzt fehlen vor allem Bankkredite, die als Reaktion auf die abrupte Straffung der Geldpolitik ausgetrocknet sind. Dies beeinträchtigt die Investitionsausgaben, insbesondere im Bausektor. Der Zinsschock hat den Schuldendienst für Unternehmen und Staaten verteuert. Europa könnte aber dennoch positiv überraschen.

Portfolioausrichtung

Aufgrund der noch robusten, aber zugleich auch fragilen Konjunkturlage hat man keine andere Wahl als auf Sicht zu fahren. Wir werden die Aktienquote zunächst im oberen neutralen Bereich belassen, d.h. im Flexiblen Portfolio bei ca. 70-75 %. Im Laufe der kommenden Monate werden wir dann voraussichtlich eher wieder das untere Ende der neutralen Ausrichtung (ca. 60-65 %) ansteuern.

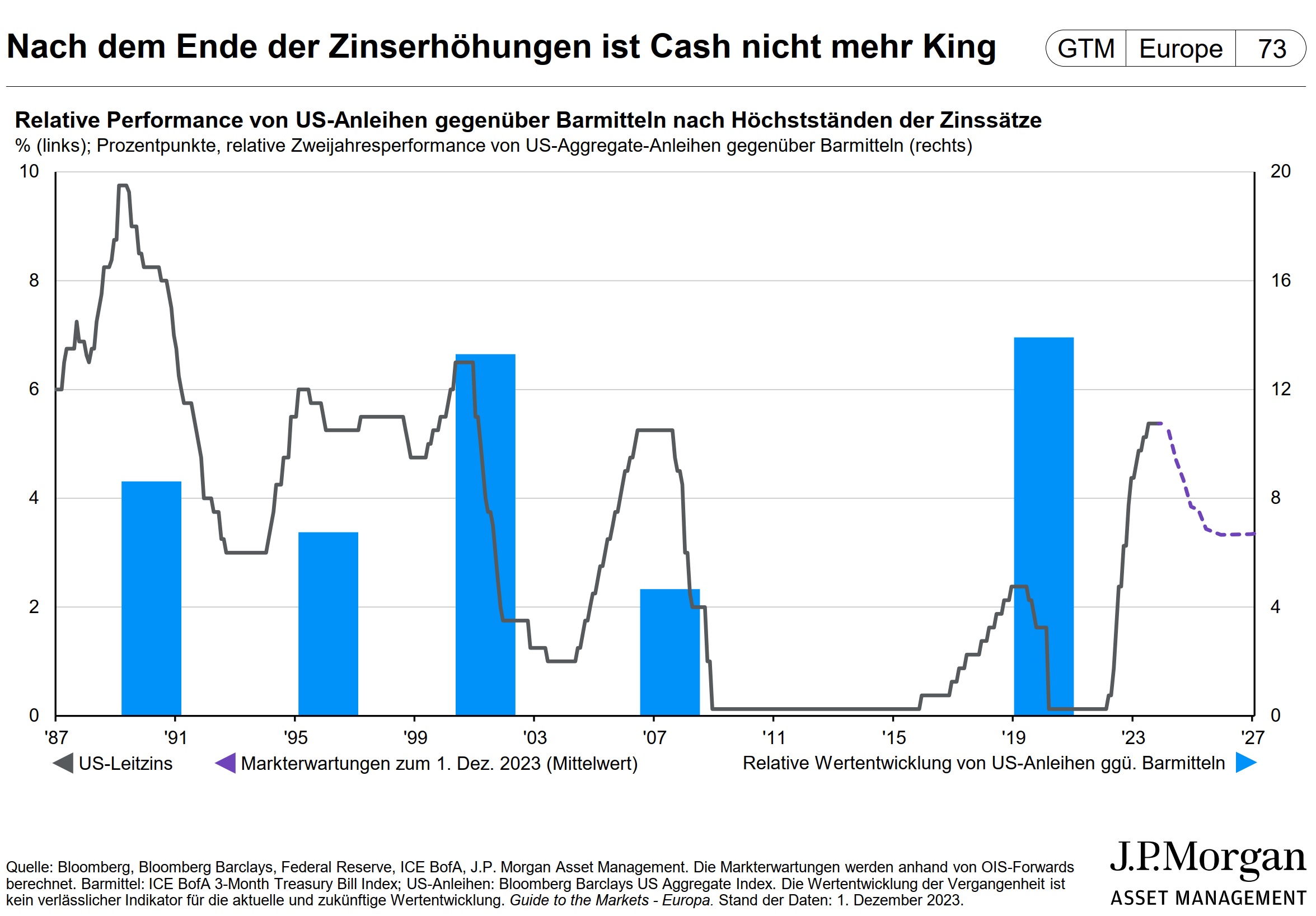

Quelle: JPMAM – Gallers Thesen für 2024 – J.P.Morgan – Stand 06.12.2023

In meinem Basisszenario gehe ich von einer milden Rezession in den USA aus. Sollte dies eintreten, kommt es wahrscheinlich dennoch zu deutlich spürbaren Kursrücksetzern an den globalen Aktienmärkten – gerade im ersten Halbjahr – da die Mehrheit der Marktteilnehmer von einem „soft landing“ ausgeht. Generell wird die Volatilität an den Aktienmärkten wieder deutlich stärker sein als in den Jahren der Niedrigzinsen. Diese schwierigen Phasen an der Börse gilt es wieder mit Geduld und Weitsicht zu überstehen.

Sollte es nur zu einer milden Rezession (oder sogar dem „soft landing“) in den USA kommen und sich die berechtigten Hoffnungen auf Bewertungsausweitungen in Europa erfüllen, dürfte trotz der erhöhten Volatilität 2024 am Ende ein insgesamt gutes Börsenjahr werden. Die zum Teil hohe Bewertung in den USA, gerade bei Technologiewerten, lässt Europa aufgrund des Kurs-Gewinn-Verhältnisses attraktiver als die USA erscheinen. Die europäischen Werte reagieren aber möglicherweise sensibler auf makroökonomische Faktoren und Zinsen.

Die Margen der Unternehmensgewinne werden zunehmend unter Druck geraten. Ich bevorzuge deshalb weiterhin Qualitätsaktien gegenüber Zyklikern. Dividendenaktien dürften relativ zu den Gewinnern gehören. In der Pandemie kamen gerade auch Dividendenaktien unter die Räder. Dies dürfte im bevorstehenden Konjunkturzyklus nicht noch einmal der Fall sein.

Der nominale Zins ist zurück und die Zinsstrukturkurven dürften sich von der aktuell inversen Struktur wieder stärker normalisieren. Grund hierfür ist das schwache Wachstum. Im Anleihebereich dürfte Investmentgrade wieder High Yield schlagen. Nach dem Ende der Zinserhöhungen ist Cash nicht mehr länger „King“. Hier werden viele deutsche Sparer, die sich die noch guten Zinsen auf Tagesgeldern und kurzfristigen Festgeldern langfristig „sichern“ wollen, erneut eine sehr böse Überraschung erleben.

In diesem Jahr werde ich noch mehr ETFs in die Portfolien einbauen. Damit können wir noch exakter und effektiver in die Märkte investieren. Sie sind i.d.R. kostengünstiger als herkömmliche Investmentfonds. Natürlich besitzen sie auch einige Nachteile, die wir aber durch neue Portfolien ein wenig umgehen können. Hierzu komme ich dann nochmals separat auf Sie zu.

Das größte Risiko für private Investoren besteht aber nach wie vor im falschen Umgang mit der Volatilität. Das Jahr 2022, mit seinen starken Kursrückgängen, hat deutlich gezeigt, dass die meisten privaten Anleger bei fallenden Aktienkursen viel zu schnell nervös werden. Wer sich aber nur bei steigenden Aktienkursen wohlfühlt, wird langfristig keinen Erfolg erzielen können. Kursrückgänge an den Börsen gehören dazu und sie reduzieren die bisherige Rendite zum Teil dramatisch. Geduld und Weitsicht sind gefragt!

Haben Sie Mut für das Investment in Aktien!