Inflation, nominale Zinsen und der garantierte Vermögensverlust

„Wenn die Regierung das Geld verschlechtert, um alle Gläubiger zu betrügen, so gibt man diesem Verfahren den höflichen Namen Inflation.“

George Bernard Shaw

Zinsbasierte Geldanlagen verursachen aktuell einen noch nie da gewesenen Kaufkraftverlust. Verantwortlich dafür ist der negative Realzins. Auch für die Zukunft muss man hier schlimmes befürchten. Und dennoch: Viele deutsche Sparer freuen sich über die gestiegenen Zinsen und halten Tages- und Festgeldkonten wieder für eine gute und sichere Geldanlage. Jedoch unterliegen sie hierbei einer desaströsen Geldillusion.

Mit einem haben diese Sparer tatsächlich recht: Sicher ist diese Form der Geldanlage durchaus (vorausgesetzt man beachtet die gesetzliche Einlagensicherheit für Spareinlagen und zweifelt nicht an der Bonität des deutschen Staates). Besonders der garantierte Verlust von Spareinlagen aufgrund des negativen Realzinses ist absolut sicher und wird zu einem dramatischen Vermögensverlust führen!

Wer sein Vermögen auch in Zukunft schützen möchte, muss in Sachwerte – insbesondere Aktien – investieren! Daran führt kein Weg vorbei!

Viele Deutsche unterliegen der Geldillusion

Unter Geldillusion versteht man in der Theorie das wirtschaftspsychologische Phänomen, dass Menschen die Einschätzung des Geldwertes nach dem Nominalwert und nicht an der realen Kaufkraft ausrichten. Dieses Phänomen tritt besonders stark in Zeiten der Inflation auf, wenn zum Beispiel eine Lohnerhöhung um 5 Prozent bei einer gleichzeitigen Inflation von 7 Prozent als tatsächliche Lohnsteigerung und nicht als tatsächlicher Kaufkraftverlust wahrgenommen wird.

Dieses Phänomen tritt bei vielen Deutschen auch bei der Geldanlage auf. Zwar sind die Zinsen gegenüber den vergangenen deutlich angestiegen, aber gleichzeitig ist die Inflation noch stärker gestiegen. Damit ist die Anlage in Spareinlagen (Nominalwerte) unattraktiver geworden. Viele Deutsche haben aber den Eindruck, dass Spareinlagen mit dem Anstieg der Zinsen wieder attraktiver geworden sind. Das ist eine besonders starke Form der Geldillusion.

Inflation frisst Ertrag

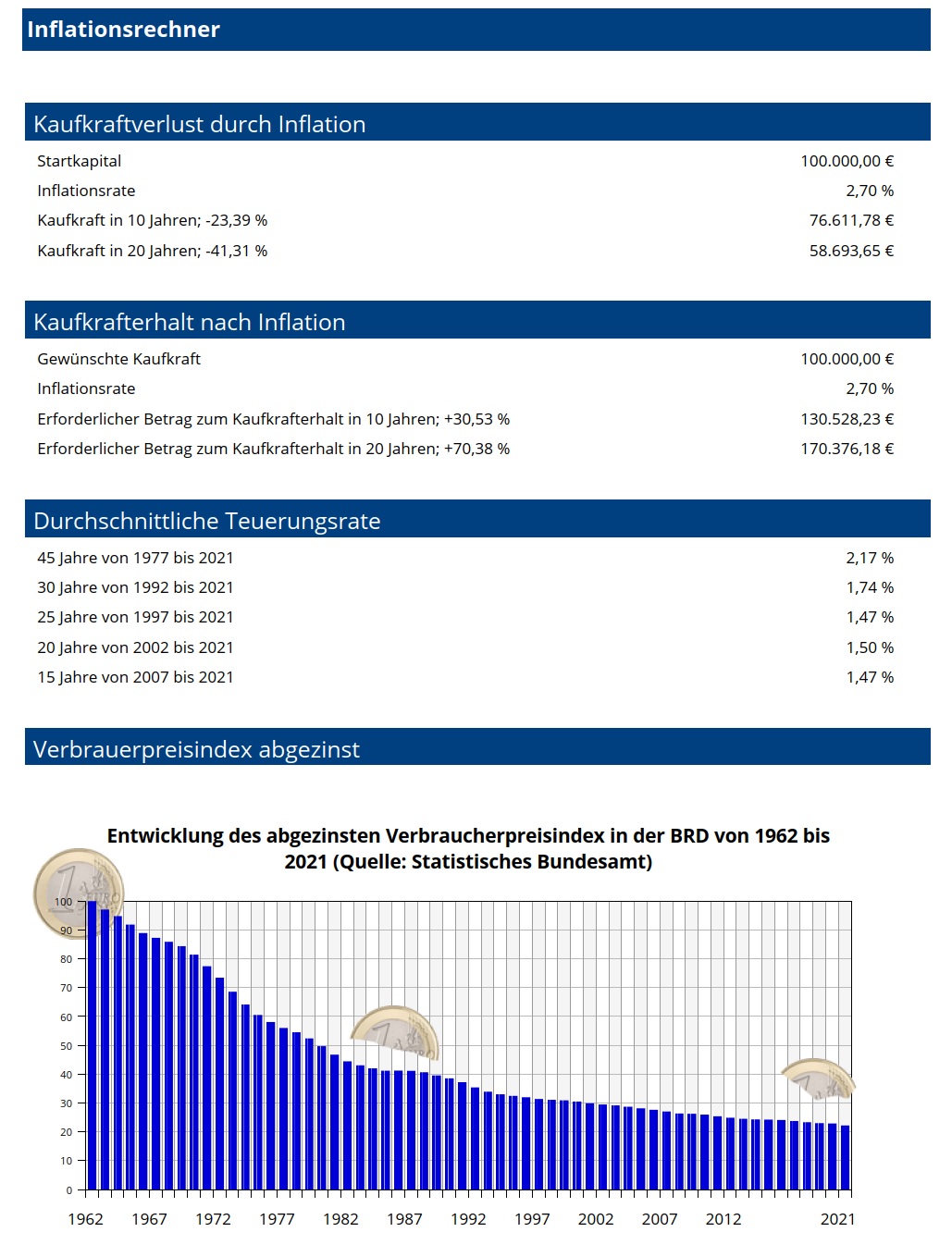

Der Inflationsrechner zeigt Ihnen deutlich die verheerende Wirkung der Inflation und der durch sie verursachten negativen Realzinsen auf das Vermögen. Gerade die konservativen Sparer werden von diesem Effekt besonders hart getroffen.

Die Inflation in Deutschland lag im Juli bei 6,2 %. Unterstellt man einen aktuellen Durchschnittszins (nominal) von 3,5 % p.a., dann liegt der Realzins bei -2,7 % (also 3,5 % Guthabenzins minus der Inflation in Höhe von 6,2 %). Bei der Berechnung im Inflationsrechner habe ich beispielhaft ein Vermögen von 100.000 € angenommen. Ob man nun ein Vermögen von 1.000 €, 10.000 € oder 1 Million € unterstellt, ist für die Ergebnisse vollkommen irrelevant. Das Vermögen soll auf Tagesgeldern, Festgeldern usw. im Schnitt aktuell mit 3,5 % angelegt werden. Somit wird dieses Vermögen also „nur“ in Höhe von 2,7 % durch die Inflation (6,2 % Inflation minus Guthabenzins 3,5 %) getroffen.

In der Berechnung kann man deutlich erkennen, wie verherrend sich ein negativer Realzins auf das eigene Vermögen auswirkt. Selbst in der „guten“ Variante von „nur“ 2,7 % Inflation (besser gesagt einem Realzins in Höhe von -2,7 % p.a.) verliert das eigene Vermögen real nach 10 Jahren über -23% und nach 20 Jahren über -41 % – und das Ganze garantiert. Der Kaufkraftverlust ist dramatisch.

Die meisten Menschen unterschätzen die Wirkung der Inflation in einem schrecklichen Ausmaß! Ich frage mich immer, wer bei mir einen Vertrag zur Geldanlage unterschreiben würde, der nach 10 Jahren Anlagedauer garantiert einen Verlust von über -23% beinhaltet. Die Antwort: Niemand. Aber wer seine Geldanlage über die Geldillusion des nominalen Guthabens bestimmen lässt, unterschreibt gerade einen solchen Vertrag bei jeder langfristigen Anlage auf Tagesgeld- und Festgeldkonto.

Negative Realzinsen in den kommenden Jahrzehnten

Dass es noch lange zu einem negativen Realzins kommen könnte, legen sehr viele wissenschaftliche Studien nah. Eine aktuelle Studie aus dem Frühjahr 2023 des Instituts der deutschen Wirtschaft kommt z.B. zum Ergebnis, dass man sich als Investor langfristig – in den kommenden Jahrzehnten – auf eine negative reale Kapitalverzinsung einstellen muss.

In der Studie untersuchten die Volkswirte die realistische Realzinsentwicklung von 20 verschiedenen Ländern. In Deutschland gehen die Experten von einem Realzins (also immer nominaler Guthabenzins minus Inflationsrate) im Jahr 2040 von bspw. -2,5 % aus. Das käme der Berechnung im Inflationsrechner mit den 2,7 % Inflation also sehr nah.

Aufgrund der weltweit hohen Staatsschulden sind negative Realzinsen für die kommenden Jahrzehnte sehr wahrscheinlich. Sie stellen die einfachste Lösung der Schuldenproblematik dar. Einfach deshalb, weil die Wirkung für die meisten Menschen versteckt bleibt. Sie tappen in die Falle der Nominalzinsillusion. Die beiden anderen Möglichkeiten wären überdurchschnittliches Wachstum (in den alternden Industrieländern kaum möglich) oder starke Ausgabereduzierung (dies wird sich kein Politiker lange leisten können, da es den Wählern nicht gefällt).

Die Wahrscheinlichkeit, dass uns ein negativer Realzins (beispielweise von 3 % Inflation und 1 % Guthabenzins) noch sehr lange begleiten wird, ist extrem hoch. Wer sich als Investor hierauf nicht einstellt wird sein Vermögen empfindlich verringern.

Die Verlustaversion der Deutschen und ihre Folgen

Die Verlustaversion der Deutschen bringt sie in der neuen Inflationszeit in ein neues Dilemma. Zu Zeiten der Null- und Negativzinsen gab es keine Möglichkeit, in der Geldanlage eine angemessene Rendite zu erwirtschaften, ohne ins Risiko zu gehen. Mit der Rückkehr der Zinsen scheint dieses Problem überwunden. Doch der Schein trügt.

Die hohe Inflation sorgt dafür, dass die Geldanlagen in Nominalwerte einen noch größeren Realwertverlust erleiden, obwohl es höhere Zinsen gibt. Die Geldillusion führt dazu, dass der Verlust nicht wahrgenommen wird, da der nominale Geldbetrag nicht kleiner wird.

Die Deutschen spüren die Inflation täglich. Sie ist im Bewusstsein der meisten Menschen angekommen. Viele repräsentative Umfragen zeigen, dass die Inflation auch mehr Sorgen verursacht als zum Beispiel ein Krieg oder der Klimawandel, Themen, die in den Medien dominieren. Viele Deutschen können aber nicht richtig mit ihr umgehen. Der Schaden, den die Inflation im Wert der Ersparnisse anrichtet, wird sich erst in Zukunft zeigen. Ist das Vertrauen in das eigene Vermögen in der Geldillusion begründet, kommt es beim Vermögensaufbau und der Vermögenssicherung an der Ziellinie zu bösen Überraschungen.

Nach Angaben der Bundesbank hatten deutsche Sparer Ende März 2023 insgesamt 1.500 Milliarden Euro auf Girokonten, 600 Milliarden Euro auf Tagesgeldkonten und 200 Milliarden Euro auf Spareinlagen. Eine riesige Summe des deutschen Vermögens, das derzeit der Inflation fast schutzlos ausgeliefert ist.

Aktien werden von den deutschen Sparern weiterhin als risikoreich angesehen. Das kleine aufkeimende Pflänzchen „deutscher Sparer wird zum Investor“ aus den Zeiten des Negativzinses ist leider schon wieder verwelkt. Der Umgang mit den Schwankungen der Börse und die Rückkehr der Nominalzinsen zeigen es deutlich. Kaum kam es 2022 zu stärkeren Verlusten an den Börsen (sowohl bei Aktien als auch bei Anleihen) schon flüchten die unwissenden Sparer wieder zum Nominalsparen. Dieses wirtschaftlich unsinnige Verhalten zeigt die übertriebene Verlustaversion der Deutschen.

Doch gerade Aktien bieten langfristig einen wirksamen Inflationsschutz. Die Geldillusion auf dem Sparbuch, Tagesgeld oder Festgeld bietet dies nicht. Unter dieser groben Fehleinschätzung leidet die Geldanlage, der Vermögensaufbau, der Erhalt des Vermögens, der ökonomische Sachverstand sowie letztlich auch die politischen Rahmenbedingungen für die deutsche Wirtschaft und damit auch der Wohlstand in Deutschland insgesamt.

Fazit

Die Nominalwertillusion kommt den deutschen Sparer teuer zu stehen. Der Vermögensverlust in Deutschland war noch nie so hoch, wie in den Jahren 2022 und 2023. Durch die Tatsache, dass das Geld aber nominal auf dem Konto nicht weniger wird, fällt dieser Vermögensverlust vielen Menschen überhaupt nicht auf.

Die Inflation frisst die Rendite des Nominalzinses komplett auf. Dies wird mit sehr hoher Wahrscheinlichkeit auch im kommenden Jahrzehnt so sein. Für viele deutsche Sparer könnte die scheinbar gute Nachricht über die Rückkehr des positiven Nominalzinses katastrophale Folgen mit sich bringen.

Hinzu kommt der deutliche Rückgang der Immobilienwerte. Diese negative Entwicklung könnte sich fortsetzen, da die Finanzierungszinsen wesentlich stärker gestiegen sind als die Preise für Immobilien bislang gefallen sind. Ein Kauf oder ein Neubau einer Immobilie ist deshalb heute trotz gesunkener Immobilienpreise teurer als noch 2021. Auch bei Immobilien unterliegen die Deutsche der Illusion der Sicherheit.

Portfolioausrichtung

Während die Konjunkturindikatoren immer weiter ins Minus driften, verharren zahlreiche Börsenindizes auf hohen Niveaus. Das passt überhaupt nicht zusammen und weicht auch vom historischen Erfahrungsraster ab.

Am besten sieht es scheinbar noch in den USA aus, wo mit dem Inflation Reduction Act ein gigantisches protektionistisches Subventionsprogramm viele Unternehmen zwingt, Produktionsstätten vor Ort aufzubauen. Offen bleibt, wer die damit verbundenen monströsen Budgetdefizite finanzieren soll. Doch selbst in den USA passen die Verschlechterungen der Einkaufsmanager-Indizes nicht zu den hohen Aktienrisikoprämien. So konnte in den USA die Technologiebörse NASDAQ wegen der Stärke der „glorreichen 7“ zwar einen guten Teil der letztjährigen Verluste aufholen (Grund: Euphorie über möglichen KI-Megatrend), aber die Performance der anderen dort enthaltenen Unternehmen verlief schlecht. Schaut man sich z.B. die Entwicklung des gleichgewichteten Nasdaq Index (NASDAQ 100 EQUAL WEIGHTED) an, sind wir von den Höchstständen aus Ende 2021 doch weit entfernt. Es würde nicht verwundern, wenn auch die Kurse der „glorreichen 7“ durch die Verschlechterung der Konjunktur nochmals unter Druck geraten.

Geradezu katastrophal sieht es in Europa aus. Nachdem die EZB viel zu spät mit der Bekämpfung der Inflation begonnen hat, steht sie jetzt in der Rezession stur weiter auf der Bremse. Dabei fallen die Wirtschaftsdaten viel schlechter aus als von den Experten vorhergesagt. In Deutschland bilden sich sowohl das Konsumentenvertrauen (August: – 10,9) als auch die IFO-Geschäftserwartungen (- 82,6) weiter zurück. Und bei dem zuverlässigsten Frühindikator, den Einkaufsmanager-Indizes (PMI) kippt jetzt auch die Service-Komponente in den kontraktiven Bereich (47,3 nach 52,3).

Die Probleme – gerade auch in Deutschland – sind hausgemacht. So wurde zum Beispiel 2014 von Frau Nahles durch die Rente mit 63 das größte Frühverrentungsprogramm der Geschichte lanciert, das von vielen Tausend Handwerkern gerne genutzt wurde. Heute beklagt dieselbe Dame als Chefin der Bundesanstalt für Arbeit einen eklatanten Facharbeiter-Mangel.

China schwächelt ebenfalls bedenklich. Die dortige Immobilienkrise (der Immobiliensektor mit allen vor- und nachgelagerten Sektoren ist für ca. 25 % des chinesischen BIPs verantwortlich) belastet die Wirtschaftsdynamik erheblich. Von der vielseits erhofften Post-Covid-Erholung ist fast nichts zu bemerken. Die chinesische Regierung müsste die Wirtschaft wahrscheinlich stärker stützen – sowohl fiskal- als auch geldpolitisch. Aufgrund der politischen Veränderungen der vergangenen Jahre sind jedoch Zweifel an der ökonomischen Ausrichtung der Politik in China angebracht.

Generell verzeichnete in Asien lediglich die extrem hoch bewertete indische Börse eine überdurchschnittlich Wertentwicklung. Ordentlich lief es auch in Japan, wobei Währungsverluste einen beträchtlichen Teil der guten Performance wieder egalisiert haben.

Wie schlecht es um die Weltkonjunktur bestellt ist, kann man auch anhand der enttäuschenden Performance von Rohstoffaktien erahnen, auch bei den Titeln, die wegen ihrer strategischen Mineralien (Kupfer, Zink, Kobalt, Nickel) eigentlich von der Energiewerte profitieren sollten. Wenn die Wirtschaft brummt, spiegelt sich das immer auch an steigenden Rohstoffpreisen wieder.

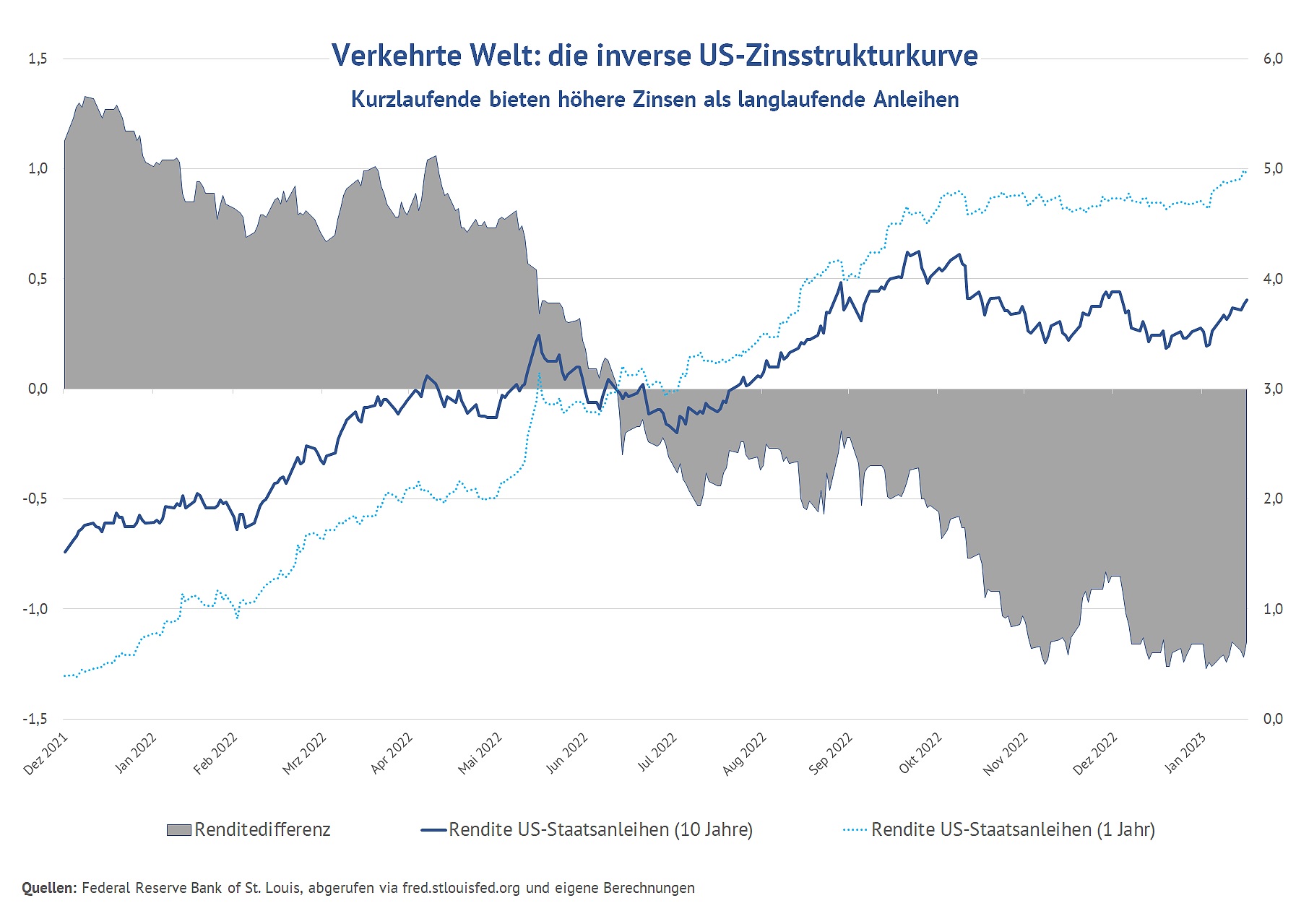

Auch die inverse Zinsstrukturkurve ist ein deutliches Signal für eine bevorstehende Rezession. Die Zinsstrukturkurve dient dabei als Frühindikator für Rezessionen. Seit 1970 folgten in den USA Inversionen der Kurve immer eine Rezession. Ob es auch diesmal so kommt, ist – wie immer an der Börse – natürlich ungewiss. Zu oft glauben unerfahrene Anleger, dass es Muster gibt, die sich immer wiederholen und einfach zu erkennen sind. Aber die deutliche Inversion weist daraufhin, dass die Anleger davon ausgehen, dass die Konjunktur durch die Notenbanken gebremst wird und die Inflation zurückgeht. Dies lässt dann irgendwann auch wieder Spielraum für Zinssenkungen zu.

Angesicht der Diskrepanz zwischen Wirtschaft und Börse bleiben wir in den Portfolien weiterhin vorsichtig aufgestellt. Sollte es endlich einen deutlicheren Rücksetzer an den Börsen geben und sich somit die Bewertungen verbessern, werden wir die Cash-Positionen schnellstmöglich abbauen. Wir werden die sich bietenden Chancen am Aktienmarkt ergreifen. Bis dahin müssen wir jedoch weiterhin geduldig bleiben.

Haben Sie Mut für das Investment in Aktien!