Die in den vergangenen Wochen enorm angestiegene Marktvolatilität hat viele Anleger verunsichert. In einigen Bereichen kam es regelgerecht zu einer breit angelegten Marktpanik und die Kurse an den Aktienmärkten sind kräftig eingebrochen. Aber auch andere Assetklassen kamen unter die Räder (z.B. Rohstoffe) oder konnten nicht immer einen so effektiven Schutz (z.B. verschiedene Staatsanleihen) gegen die fallenden Aktienkurse bieten, wie gewünscht.

Die enormen Kurssteigerungen an den Aktienmärkten nach der großen Finanzkrise 2008 fanden zum überwiegenden Teil ohne hohe Volatilität statt. Viele Anleger hatten deshalb vergessen, dass Rendite und Risiko immer die beiden Seiten ein und derselben Münze sind. Es gibt keine Rendite ohne entsprechendes Risiko. Marktschwankungen sind ein Risiko (wenn auch nicht das Einzige) an den Kapitalmärkten. Phasen mit hoher Volatilität verunsichern die meisten Anleger. Schnell werden langfristige Strategien über Bord geworfen und man schließt sich der großen Masse in ihrem Panikrausch an. Anleger brauchen in solchen Marktphasen starke Nerven und ein klares Ziel.

[highlight1 variation=“red“]Gründe für die hohe Volatilität:[/highlight1]

Woher kommen die aktuelle Marktvolatilität? Hierfür gibt es eine Vielzahl von Ursachen. China, Fed, Weltwirtschaft usw. Wie allerdings so oft angemerkt, machen zumeist nicht die Nachrichten die Kurse, sondern die Kurse bestimmen die Interpretation der Nachrichten.

Die Abwertung des chinesischen Yuan Mitte August um rund 5% weckte offenbar Ängste, sie könne Vorläufer eines stärkeren Einbruchs sein, der möglicherweise um sich greifen und unkontrolliert ablaufen könnte. Auch bei vielen anderen Schwellenländern kam es zu substanziellen Abwertungen der heimischen Währungen. Viele Unternehmen in den Schwellenländern besitzen hohe Fremdwährungsschulden und es kommen Zweifel auf, ob diese Schulden bedient bzw. neue Schulden aufgenommen werden können. Droht eine neue Schwellenländerkrise?

Die US-Notenbank ist in ihrer Politik gefangen. Die US-Wirtschaft befindet sich jetzt im 6 Jahr eines Aufschwungs, der das typische Muster einer kontinuierlich fallenden Arbeitslosenquote zeigt. Mittlerweile hat die Arbeitslosenquote ein Niveau (auch wenn man sich über die genaue Interpretation der Zahlen, wie immer, trefflich streiten kann) erreicht, dass die US-Notenbank als strukturell angemessen betrachtet. Sie hat damit ihr Ziel der Vollbeschäftigung erreicht. Jedoch ist sie von ihrem anderen Ziel, einer Inflation von 2 %, nach wie vor weit entfernt. Dies erfordert weiterhin eine lockere Geldpolitik, aber mit Sicherheit wohl nicht mehr eine Krisenpolitik wie bislang. Mit dem Blick auf die Schwellenländer scheint es jedoch für die Fed nahezu unmöglich zu sein, den Zins anzuheben. Der Abwärtsdruck auf die Rohstoffpreise und die Währungen vieler Schwellenländer würde verstärkt und der dortige Wirtschaftseinbruch könnte sich verschärfen. Der bereits jetzt schon spürbare Abzug enormer Geldsummen aus den Schwellenländern bringt erhebliche Probleme mit sich. Auch der für die USA so wichtige Immobilienmarkt könnte bei einem zu starken Zinsanstieg Schwierigkeiten bekommen. Die erneute Verschiebung eines Zinsanstiegs in den USA hat die Märkte ebenfalls stark verunsichert. Läuft die US-Wirtschaft und die gesamte Weltwirtschaft doch schwächer als angenommen. Droht sogar eine weltweite Rezession?

Generell stehen den Zentralbanken schwierige Zeiten bevor, denn es gibt erste Zeichen eines Glaubwürdigkeitsverlustes der Märkte. Dies kann erhebliche Risiken für die Weltwirtschaft mit sich bringen. Nach dem Zusammenbruch von Lehman Brother verhinderten die großen Zentralbanken durch ihr mutiges Eingreifen eine noch größere wirtschaftliche Katastrophe. In der Folge wurden sie jedoch von der Politik oft im Stich gelassen, da diese weltweit die notwendigen Strukturreformen nicht umsetzte, sondern die Staatsschulden auf neue Rekordniveaus brachte. So sahen sich die Notenbanken wiederholt dazu gezwungen, ihre eigentlichen Kompetenzen zu überschreiten, um Wirtschaft und Kapitalmärkte wie eine allmächtige Feuerwehr immer wieder zu stabilisieren. Wenn die Brandursache jedoch im kollabierenden Ölpreis oder den Folgen des chinesischen Strukturwandels zu suchen ist, mutieren die Notenbanken zu einer reinen Blendgranate. Sollte jetzt der übergeordnete konjunkturelle Trend trotz aller monetärer Unterstützung nach unten drehen, dann könnten die Finanzmärkte den Glauben an die Allmacht der Geldpolitik verlieren.

Meiner Einschätzung nach sind die Erschütterungen an den Aktienmärkte jedoch übertrieben. Die Weltwirtschaft dürfte inzwischen wieder in einer so guten Verfassung sein, dass Schwächephasen in Teilen der Welt besser verkraftet werden können. Der Konjunkturaufschwung in den USA ist weit fortgeschritten und nicht so fragil, wie die zögerliche Haltung der Fed in der Frage der Leitzinserhöhung vermuten lässt. Steigende Beschäftigung und die niedrigen Rohstoffpreise begünstigen weiterhin den Aufschwung. Insbesondere der niedrige Ölpreis entlastet die Budgets der Verbraucher und der energieintensiven Unternehmen.

In China erfolgten inzwischen weitere geldpolitische Maßnahmen der chinesische Notenbank („People`s Bank of China“, kurz „PBoC“). Sie senkte zum wiederholten Mal den Leitzins und den Mindestreservesatz. Diese Maßnahmen dürften die Konjunktur noch einmal kräftig stützen. Aufgrund der enormen Größe der chinesischen Wirtschaft sind die Wachstumsraten der Vergangenheit nicht mehr möglich. Jedoch bedeuten Wachstumsraten von 6 bis 7 % p.a. heute einen wesentlich größeren Beitrag zum Wachstum der Weltwirtschaft, als die zweistelligen Wachstumsraten von vor 10 Jahren.

Auch der Aufschwung in der Eurozone dürfte trotz des schwächeren Wachstums der Schwellenländer nicht in Gefahr sein, da er auf der Binnennachfrage, dem schwachen Euro-Wechselkurs, den niedrigen Rohstoffpreisen, der lockeren Geldpolitik und einer steigenden (wenn auch immer noch zu geringen) Kreditvergabe über alle Mitgliedsländer der Europäischen Währungsunion basiert. Welche langfristigen Auswirkungen der Abgasskandal bei VW für die gerade auch in Deutschland so wichtige Automobilbranche hat bleibt abzuwarten.

[highlight1 variation=“red“]Portfolioausrichtung:[/highlight1]

Die meisten Volkswirte vertreten einhellig die Ansicht, dass die Staaten ihre gigantischen Verschuldungsprobleme nur durch Wachstum alleine nicht werden lösen können. Nur in Kombination mit einer höheren Inflation ist ein Schuldenabbau mittelfristig möglich. Staatskonsolidierung durch finanzielle Repression steht nach wie vor auf der Agenda. Anleger sollten dies bei ihrer Portfoliostrukturierung immer im Hinterkopf behalten und ihre Anlagen sinnvoll diversifizieren. Man muss es immer wieder gebetsmühlenartig wiederholen, aber die große Gefahr verbirgt sich hinter Sparbüchern, Tages- und Festgeldern! In diesen ungedeckten Nominalwertanlagen liegen die eigentlichen Risiken und nicht in den Schwankungen der Kapitalmärkte!

Die Überprüfung der aktuellen Situation und der Strategien hat meine grundlegende Einschätzung zu den Anlageideen nicht verändert, obwohl die Bewertungsverschiebungen auf kurze Sicht dramatisch wirken können. Meiner Ansicht nach werden sich die mittel- und längerfristigen Fundamentaldaten wieder in den Bewertungen niederschlagen sobald Marktverzerrungen und übermäßige Risikoaversion abgeklungen sind. Entsprechend optimistisch sehe ich auch weiterhin die aktuellen Portfolioausrichtungen.

Es führt nach wie vor kein Weg an einer sinnvollen Diversifikation vorbei. Eine Geldanlage ohne (selbstverständlich unter Beachtung der Risikotragfähigkeit des Anlegers) entsprechende Aktienquote wird zukünftig zu erheblichen realen Vermögensverlusten führen. Aktien gehören deshalb nicht trotz, sondern gerade wegen der Schwankungen in jedes Portfolio! Denn die nach oben gerichteten Schwankungen sorgen für den bei jedem längeren Vergleich feststellbaren hohen Renditebeitrag von Aktien für ein Portfolio. Jedoch sind Aktien durch den starken Kursrückgang jetzt nicht einfach wieder billig geworden. Immer wieder vergessen viele Anleger, dass man bei Wertpapieren nur von „billig“ oder „teuer“ sprechen kann, wenn man sich die dazugehörigen Bewertungen und nicht nur die Kurse anschaut. Bei Aktien spielen hierfür die Gewinnerwartungen der Unternehmen eine entscheidende Rolle. Die Gewinnerwartungen haben sich weltweit u.a. aufgrund der schwächeren Konjunktur abgekühlt. Dadurch sind z.B. europäische Aktien nach den deutlichen Kursverlusten jetzt nicht „billig“, sondern lediglich „fair“ bewertet. Diesmal wird es also wahrscheinlich etwas länger dauern als in den Jahren 2011 und 2013, bis sich die Aktienmärkte wieder erholen.

Die Schwierigkeiten vieler defensiver Mischfonds wurden in den letzten Wochen sehr deutlich sichtbar. Diese in der Vergangenheit so beliebten Anlageprodukte haben in einem Niedrigzinsumfeld mit stark zunehmender Korrelation zwischen Aktien und Anleihen, wie von mir bereits erwartet, zum Teil erhebliche Schwächen gezeigt und mussten stellenweise heftige Verluste erleiden. Hingegen konnten sich verschiedenen Absolute Return Konzepte in dieser Phase mit hoher Volatilität sehr gut schlagen. Diesen Bereich werden wir daher in den Portfolien stärker und vor allem mit weiteren Produkten breiter diversifiziert ausbauen.

„Man soll die Ereignisse nicht mit den Augen verfolgen, sondern mit dem Kopf. Oft ist es sogar an der Börse besser, die Augen zu schließen“, so treffend formulierte der Börsenspekulant André Kostolany seinen Ratschlag für Anleger. Kursverluste von mehreren Prozenten an den großen Börsen an nur wenigen Handelstagen sind für die Zukunft nicht auszuschließen und vermutlich eher die Regel als die Ausnahme. Wer als Anleger damit nicht umgehen kann, sollte nur alle paar Monate, eine aktive Betreuung durch einen Investmentspezialisten und eine ausreichende Diversifizierung des Depots vorausgesetzt, einen Blick auf seine Wertentwicklung werfen. Letztlich hängt die individuelle Volatilität des Portfolios auch davon ab, wie oft man draufschaut. Wer sich in den vergangenen Wochen täglich seinen Depotwert vor Augen geführt hat, der wird vermutlich häufiger mit angstschweißnassen Händen zurückgeblieben sein. Bei Immobilien hingegen führt die künstlich verzerrte niedrige Schwankung aufgrund einer fehlenden aktuellen Wertstellung dazu, dass sich der Anleger durch diese falsche Sicherheit wohlfühlt. Der enorme Vorteil von Aktien, nämlich dass man als Anleger den tatsächlichen Börsenwert seiner Anlagen sekündlich transparent in Form des Kurses vor Augen hat, darf deshalb von Anlegern nicht als Nachteil dieser Anlageklasse interpretiert werden.

[highlight2]Haftungsausschluss:[/highlight2]

Die vorliegenden Unterlagen dienen ausschließlich der Information. Sie stellen kein Angebot und keine Aufforderung dar, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder Anlageberatung oder Anlagedienstleistungen in Anspruch zu nehmen. Alle hier veröffentlichten Informationen und Anlagen ersetzen keine individuelle anleger- und anlagegerechte Beratung!

Mit freundlichen Grüßen

Sascha Knapp

Dipl.-Ökonom Sascha Knapp

SK Finance Consulting

[image_frame style=“framed_shadow“ height=“80″ width=“80″]https://sk-finance.com/wp-content/uploads/2011/07/Download.jpg[/image_frame]

BCA – Quartalsbericht 3. Quartal 2015

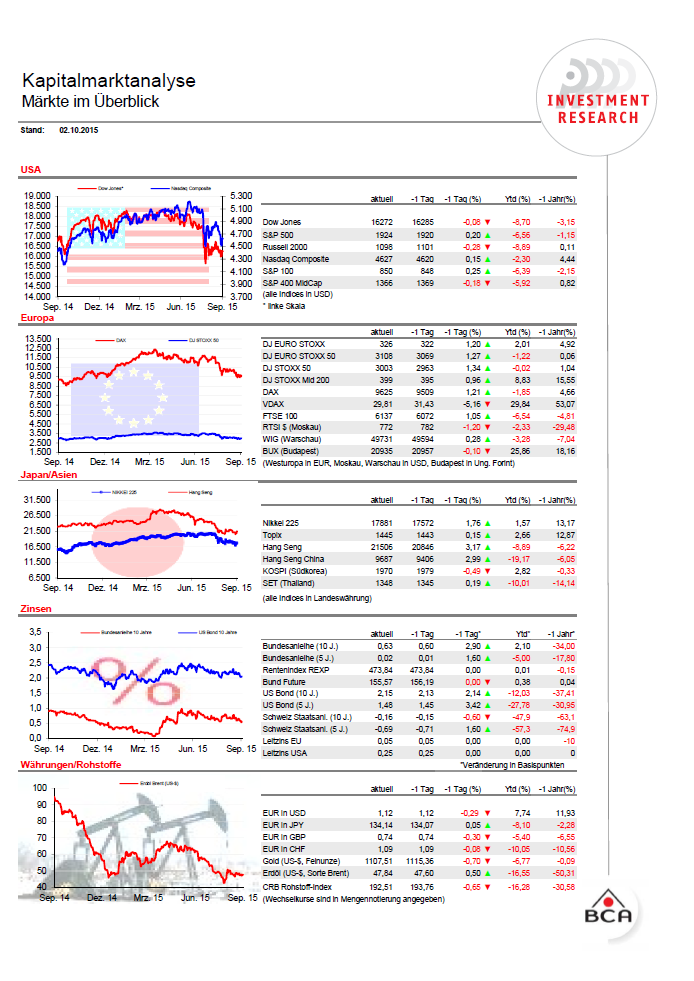

BCA – Kapitalmarktanalyse – Märkte im Überblick (05.10.15)

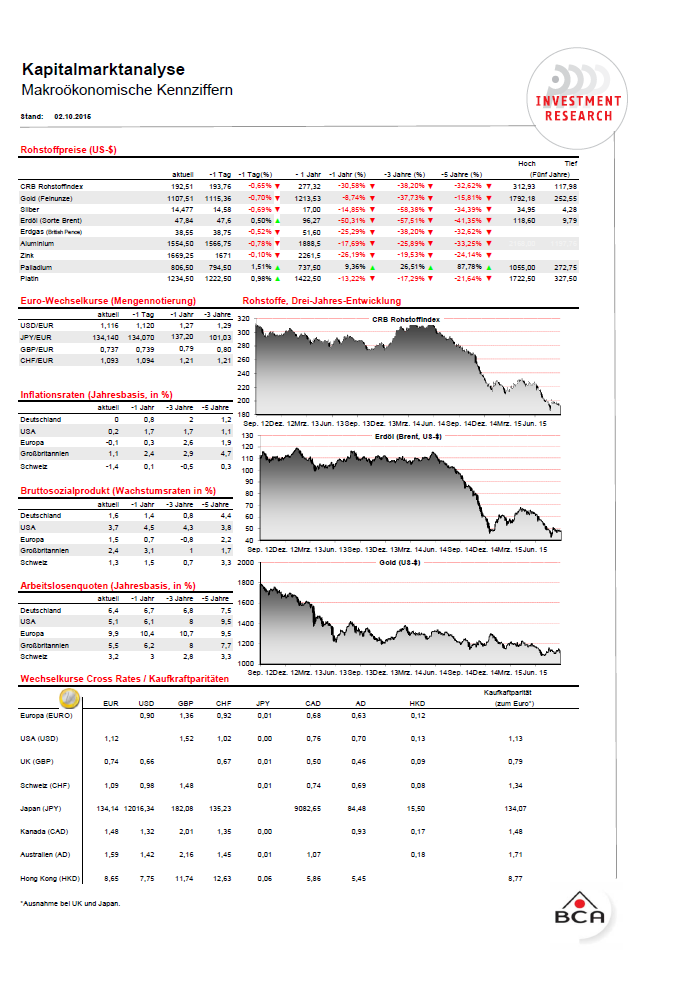

BCA – Kapitalmarktanalyse – Makroökonomische Kennziffern (05.10.15)