Während in den letzten Wochen die Griechenlandkrise, immerhin knapp zwei Prozent der europäischen Wirtschaftsleistung, die Berichterstattung in Deutschland dominierte, brach der chinesische Aktienmarkt um mehr als 30 Prozent ein und über die mögliche baldige Anhebung des Leitzinses der US-amerikanische Notenbank Fed wurde fast überhaupt nicht mehr berichtet. Auf beide Themenbereichen möchte ich daher in diesen Marktinformationen eingehen.

Einbruch am chinesischen Aktienmarkt

Allein in den letzten drei Wochen wurden dort rund 2000 Milliarden Euro an Aktienwerten, ein Wert zehnmal so groß wie Griechenlands Bruttoinlandsprodukt, vernichtet. Die zweitgrößte Volkswirtschaft der Welt hat offensichtlich Probleme. Die chinesische Regierung wollte den Wohlstand der Bevölkerung durch eine staatlich gesteuerte Aktienhausse vermehren. Jeder Kleinanleger konnte sich Börsenzugang über seinen PC verschaffen und dabei großzügig sein Eigenkapital mit Krediten aufstocken. Die Rechnung ging auf, die Zahl der aktiven Börsenspekulanten ist in wenigen Monaten auf mehr als 100 Millionen Personen angeschwollen, davon 99 Prozent Kleinanleger – von Taxifahrern, Studenten bis zu Großmüttern. Der chinesische Aktienmarkt explodierte, die drei Börsen des Landes legten in nur zwölf Monaten umgerechnet fast drei Billionen Euro an Aktienwerten zu. Die Kurse stiegen teilweise von Ende 2014 bis Mitte Juni 2015 um über 100 Prozent. Immer mehr Privatanleger wollten bei der Party dabei sein und stiegen in den Markt ein. Ganz China befand sich im Börsenfieber.

Das Platzen der Blase am chinesischen Aktienmarkt, insbesondere bei den Aktien-Anteilsklassen, die ausschließlich chinesischen Anlegern (Exkurs: Chinas Börsenunternehmen zerfallen in Aktienklassen, die einer Buchstabensuppe gleichen: A-Aktien lauten auf Yuan, sind in Shanghai oder Shenzhen gelistet und Inlandsanlegern vorbehalten. B-Aktien lauten auf Dollar und stehen Ausländern offen. H-Aktien sind in Hongkong notiert und internationalen Investoren vorbehalten; gleiches gilt für die in New York gelisteten N-Aktien.) vorbehalten sind, war vorherzusehen und bedeutet nach der starken Kursrally bei den A-Aktien seit Anfang des Jahres lediglich, dass die Niveaus von vor einigen Monaten wieder erreicht wurden.

Das Platzen der Blase am chinesischen Aktienmarkt, insbesondere bei den Aktien-Anteilsklassen, die ausschließlich chinesischen Anlegern (Exkurs: Chinas Börsenunternehmen zerfallen in Aktienklassen, die einer Buchstabensuppe gleichen: A-Aktien lauten auf Yuan, sind in Shanghai oder Shenzhen gelistet und Inlandsanlegern vorbehalten. B-Aktien lauten auf Dollar und stehen Ausländern offen. H-Aktien sind in Hongkong notiert und internationalen Investoren vorbehalten; gleiches gilt für die in New York gelisteten N-Aktien.) vorbehalten sind, war vorherzusehen und bedeutet nach der starken Kursrally bei den A-Aktien seit Anfang des Jahres lediglich, dass die Niveaus von vor einigen Monaten wieder erreicht wurden.

Durch die Aufspaltung in verschiedene Aktienklassen kommt es bei chinesischen Aktien immer wieder dazu, dass für ein und dieselbe Aktie, die einem Anleger das gleiche Recht (z.B. Anteil am Gewinn) verbrieft, sehr unterschiedliche Kurse gezahlt werden. Dadurch lassen sich auch die zum Teil sehr unterschiedlichen Einschätzungen von professionellen Marktteilnehmern, Medien und Privatanlegern erklären. In den vergangenen Monaten habe ich viele Anfragen zu Investition in China erhalten. Privatanleger hatten gelesen, dass an den Börsen in China starke Kursgewinne möglich waren und sie wollten auf den fahrenden Zug aufspringen. Ihnen war dabei überhaupt nicht bewusst, dass man als Ausländer so gut wie keine Möglichkeit besitzt, direkt an der chinesischen Börse zu investieren. Chinas lokale Börsen (A-Aktien) zeigen daher aber auch nur wenig Korrelation mit anderen Börsen. Sie scheinen durch kurzfristig orientierte chinesische Privatanleger dominiert, welche in hohem Maße kreditfinanziert handeln und stark von staatlicher Geld-, Fiskal- und Regulierungspolitik beeinflusst sind.

Die chinesische Regierung startete ein wahres Trommelfeuer an Gegenmaßnahmen zur Stabilisierung der Kurse. In einem ersten Schritt wurde den Staatsunternehmen verboten Aktien zu verkaufen, sie dürfen nur noch kaufen. Zeitgleich wurden alle geplanten Aktienemissionen storniert und um die Märkte zu stabilisieren, wurden einige größere Wertpapierhäuser dazu verpflichtet, Aktienpakete für umgerechnet rund 17,5 Milliarden Euro zu kaufen. Zeitgleich sorgte die Pressezensur dafür, dass kritische Artikel in China so gut wie nicht auftauchten. Ebenfalls wurden sowohl die Leitzinsen als auch die Mindestreservesätze reduziert. In der letzten Woche schließlich wurde der Aktienhandel bei über 50 Prozent aller Aktiengesellschaften des Marktes eingefroren. Gerade diese Maßnahme hat dazu geführt, dass viele Marktteilnehmer (gerade wenn sie mit Fremdkapital gehebelt an der Börsen engagiert waren) gezwungen wurden, auch andere Aktienklassen zu verkaufen, um die benötigte Liquidität zu schaffen. Dadurch kamen aber auch die B- und H-Aktien unter starken Verkaufsdruck.

Die entscheidende Frage für die Weltwirtschaft lautet: Hat das Platzen der Aktienblase Auswirkungen auf die Realwirtschaft in China? Durch die in den vergangenen Jahren stärkere Betonung des Faktors Binnenkonsum in China hat die einheimische Nachfrage in China mittlerweile einen wesentlich stärkeren Anteil am dortigen BIP. Mit den teilweise großen Verlusten für die vielen Anleger, die zu spät eingestiegen sind (rund ein Fünftel aller Wertpapierdepots wurden erst seit Anfang 2014 eröffnet) und auch die zum Teil starke Verschuldung der Privathaushalte (diese hatten ja bereits bei der dortigen Immobilienblase hohe Schulden aufgebaut und haben auch jetzt zum Teil sehr stark mit Fremdkapital an der Börse spekuliert) könnte die Binnennachfrage durchaus leiden. Jedoch dürfte der Effekt sich wohl in Grenzen halten.

Fazit: China wächst bereits seit einiger Zeit nicht mehr mit den hohen Wachstumsraten der Vergangenheit. Durch die enorme Größe der dortigen Wirtschaft stellt aber auch ein Wachstum zwischen 6-7 % p.a. einen enormen Beitrag für die Weltwirtschaft dar. Die neuen Zahlen zum 2. Quartal haben mit 7 % eher leicht positiv überrascht. Jedoch zeigen die Entwicklungen an den Rohstoffpreisen (Stichwort: „Dr. Copper“) dass es evtl. in China doch nicht so gut läuft, wie es die Zahlen vermuten lassen. Eine evtl. deutlichere Abschwächung der chinesischen Wirtschaftskraft würde auch spürbare Konsequenzen für die Weltwirtschaft mit sich bringen. Diese mögliche Gefahr gilt es im Auge zu behalten und falls nötig dementsprechend in den Portfolien zu reagieren.

Geldpolitik der Fed

Bereits seit einigen Monaten bereitet die US-amerikanische Notenbank Fed die Märkte auf die erste Zinsanhebung vor. Die meisten Marktteilnehmer gehen davon aus, dass die US-Zentralbank diesen ersten Schritt im September durchführen wird. Die entscheidenden Fragen lauten: Ist dies der Start in einen neuen Zinserhöhungszyklus und wie stark wird er ausfallen? Wie wird sich diese Verschlechterung der geldpolitischen Komponente auf die Kapitalmärkte auswirken.

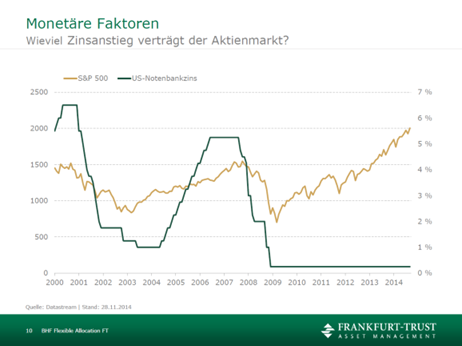

Mit der ersten Zinserhöhung wird die Federal Reserve eine Phase ungewöhnlich langer und ungewöhnlicher starker geldpolitischer Stimulanz beenden. In der Vergangenheit konnte der Aktienmarkt die ersten Zinserhöhungen besser verkraften, als man dies zunächst vermuten würde (siehe Graphik). Ob dies auch diesmal der Fall sein wird, muss abgewartet werden.

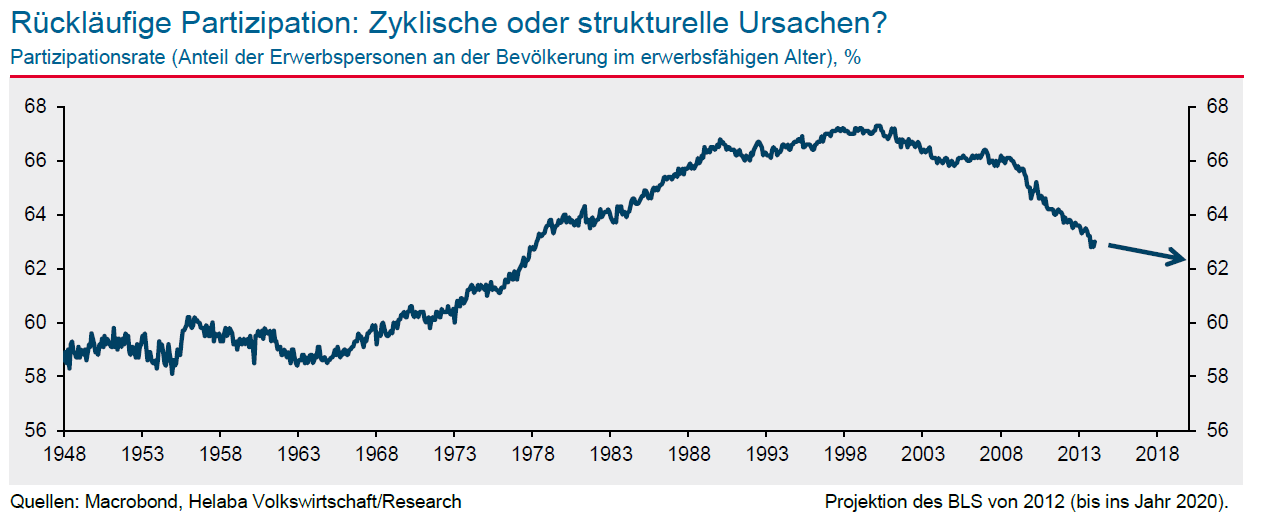

Darüber wie es nach dem ersten Zinsschritt weitergeht, gibt es sehr unterschiedliche Sichtweisen bei den Marktteilnehmern. Vorstellen möchte ich Ihnen heute eine momentan noch klare Minderheitsmeinung, die aber vielleicht die neue wirtschaftliche Realität der Weltwirtschaft besser als andere Sichtweisen beschreibt: Inflation spielt in den nächsten Monaten in den USA kein Thema. Der Arbeitsmarkt läuft gut, jedoch unter Beachtung der immer noch niedrigen „Partizipationsrate“ im US-Arbeitsmarkt sieht die Sache schon etwas anders aus. Diese Rate misst, wie viele arbeitsfähige Amerikaner arbeiten oder aktiv nach einem Job suchen. Die Kennzahl liegt derzeit weiterhin unter den Werten vor der Finanzkrise (siehe Graphik), damit ist die hypothetische Arbeitslosigkeit deutlich höher, als es die Zahlen zeigen und der Druck auf die Lohnentwicklung bleibt eher gering.

Die US-Notenbank möchte den Märkten dennoch unbedingt zeigen, dass die Zinsen auch mal wieder in die andere Richtung laufen können. Dadurch löst sie aber negative Effekte auf dem Immobiliensektor aus, der US-Dollar steigt weiter an, was zu einer Verschlechterung der US Wettbewerbsfähigkeit führt, ab dem zweiten Halbjahr 2016 wird eine deutliche Abschwächung der US-Realwirtschaft sichtbar, auch die Schwellenländer bekommen durch die US-Dollar-Bindung und dessen Stärke weitere Probleme, sowohl die US-Wirtschaft also auch die Weltwirtschaft benötigt weitere Stimulanzen und neue QE-Programme werden aufgelegt.

Fazit: Welche Auswirkungen die Zinserhöhung in den USA haben werden, lässt sich nicht genau vorhersagen. Die Verschlechterung des geldpolitischen Teilaggregates für die Kapitalmärkte wird voraussichtlich zu einer stärkeren Volatilität führen. Hier gilt es die weitere Entwicklung des Zinsniveaus genau zu beobachten. Mögliche Schwächephasen an den Aktienmärkten sollten eher zum selektiven Nachkauf von Aktienpositionen genutzt werden, als in Panik zu verfallen.

Zusammenfassung und Portfolioausrichtung:

Tiefe Zinsen bleiben wohl noch eine sehr lange Zeit wirtschaftliche Realität. Auch der Abwertungswettlauf der Währungen geht weiter. Die Weltwirtschaft wird nur moderat wachsen. In einem solchen Umfeld sind Aktien weiterhin die wichtigsten Bestandteile in den Portfolien. Bei steigenden Aktienbewertungen wird die Fähigkeit der Manager zu Identifizierung guter Anlagen immer wichtiger werden. Anleihen werden nicht mehr die volatilitätsarme und trotzdem renditestarke Beimischung zur Reduzierung des Portfoliorisikos wie in der Vergangenheit sein können. Hierfür werden die von mir in vielen Portfolien bereits eingebauten Absolute Return Komponenten einen wichtigen Beitrag leisten.

Haftungsausschluss:

Die vorliegenden Unterlagen dienen ausschließlich der Information. Sie stellen kein Angebot und keine Aufforderung dar, Wertpapiere oder andere Finanzinstrumente zu kaufen oder zu verkaufen oder Anlageberatung oder Anlagedienstleistungen in Anspruch zu nehmen. Alle hier veröffentlichten Informationen und Anlagen ersetzen keine individuelle anleger- und anlagegerechte Beratung!

Mit freundlichen Grüßen

Sascha Knapp

Dipl.-Ökonom Sascha Knapp

SK Finance Consulting

SK Finance – Quartalsbericht – 2015_Quartal_2

BCA – Kapitalmarktanalyse – Makroökonomische Kennziffern (03.07.15)

BCA – Kapitalmarktanalyse – Märkte im Überblick (03.07.15)

BCA – Kapitalmarktanalyse – Anleihenmärkte (03.07.15)

BCA – Kapitalmarktanalyse – Aktienmärkte (03.07.15)