„Ein kluger Mann begeht nicht alle Fehler selbst, er gibt auch anderen eine Chance.“

Winston Churchill (1874 – 1965), britischer Staatsmann und Literaturnobelpreisträger

[image_frame style=“framed_shadow“ align=“center“]https://sk-finance.com/wp-content/uploads/2017/08/Immobilie-aus-Geld.jpg[/image_frame]

In den vergangenen Monaten habe ich eine Vielzahl an Anfragen von Privatanlegern zum Kauf bzw. zur Finanzierung von Immobilien erhalten. Die Niedrigzinsen scheinen den Kauf oder den Bau der eigenen vier Wände immer lohnenswerter zu machen. Sehr oft rückt dabei mittlerweile der Investmentgedanke in den Vordergrund der Betrachtungsweise. Die eigene Immobilie scheint für die Vorstellungen von vielen das ideale Investment zu sein.

Doch entsprechen diese Vorstellungen wirklich den Tatsachen? Jeder spricht über Immobilien, die Medien sind voll mit Berichten und die Werbung überschlägt sich mit den fantastischsten Angeboten. Vielerorts macht sich Gier breit. Alleine diese Faktoren sollten Anleger immer skeptisch werden lassen. Egal um welches Investment es sich handelt.

Wie so oft, ist für die Beantwortung dieser Frage ein viel differenzierter und tiefergehender Blick notwendig. Wie immer ist die Verlockung daher groß den einfachen Antworten und Lösungen mehr glauben zu schenken und sich nicht mit den tatsächlichen Zahlen und Fakten auseinanderzusetzen.

Immobilien gelten in Deutschland als „Betongold“. Wenn man sich die langfristige Entwicklung in der Bundesrepublik anschaut, ist dies durchaus gerechtfertigt. Man kann zeigen, dass sich Immobilien im Durchschnitt über die letzten Jahrzehnte kontinuierlich ohne große Schwankungen im Wert gesteigert haben.

Sind Immobilien also tatsächlich ein gutes Investment?

Bei genauerer Betrachtung muss man hieran Zweifeln. Die ruhige und ohne große Schwankung verlaufende Wertsteigerung liegt insbesondere an den Besonderheiten der Preisfeststellung auf dem Immobilienmarkt. Anders als z.B. bei Aktien werden die Preise von Immobilien eben nicht im Sekundentakt und transparent an Börsen durch tatsächliches Angebot und Nachfrage gebildet. Für die Preisentwicklung von Immobilien werden sehr oft Ergebnisse aus Gutachterausschüssen verwendet. Dadurch wird eine künstlich niedrige Volatilität hergestellt.

Eine allgemeine Aussage über den tatsächlichen Wert einer konkreten Immobilie ist also sehr schwierig. Der Wert einer Immobilie hängt ganz entscheidend von ihren individuellen Gegebenheiten (Lage, Bausubstanz, Instandhaltung, Zeitgeist u.v.m.) ab. Eine Aktie eines bestimmten Unternehmens hingegen, entspricht exakt dem Wert einer vergleichbaren, anderen Aktie desselben Unternehmens.

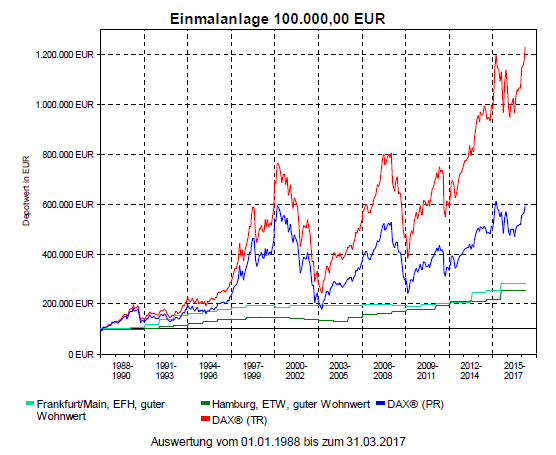

Graphik 1

Vergleicht man die Wertentwicklung von Immobilien in Deutschland mit anderen Investments zeigt sich mehr als deutlich, wie gering die zu erzielende Rendite in der Vergangenheit tatsächlich war. Der Zusammenhang Rendite und Risiko (in Form von Schwankungen) gilt eben auch bei Immobilien. Geringe Schwankungen bedeuten immer geringere Renditechancen.

Für den Vergleich habe ich Immobilien in guter Lage aus zwei Top-Städten, Hamburg und Frankfurt am Main, ausgesucht. Die Preise für Immobilien gehören in beiden Städten zu den teuersten bundesweit. Der Vergleich zeigt eindrucksvoll, wie weit die Rendite von Immobilien den Renditen anderer Geldanlagemöglichkeiten hinterherhinken.

Zur Interpretation der Zahlen aus den Rendite-Vergleichen

Graphik 1: Wer 1988 umgerechnet 100.000 € in eine Immobilie investiert hat, der verfügt im günstigsten Fall über einen Wert im Jahr 2017 von 284.000 €. Wer aber damals die 100.000 € in den DAX (TR) – also inklusive Dividenden – investiert hat, der verfügt heute über ein Vermögen von 1.200.000 €.

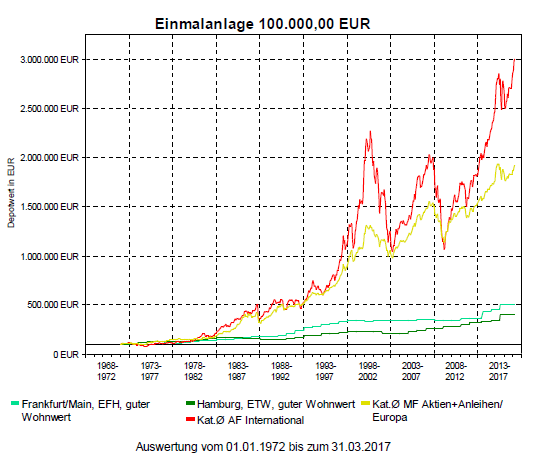

Graphik 2: Wer 1972 umgerechnet 100.000 € in eine Immobilie investiert hat, der verfügt im günstigsten Fall über einen Wert im Jahr 2017 von 500.000 €. Wer aber damals die 100.000 € in einen internationalen Aktienfonds investiert hat, der verfügt heute über ein Vermögen von 3.000.000 €.

Graphik 2

Sehr oft glauben Privatanleger aber, dass sich ein Investment in Immobilien doch auf jeden Fall dann lohnen muss, wenn man sie vermietet. Im Anhang finden Sie hierzu eine wissenschaftliche Studie (Download der Studie) des Deutschen Instituts für Wirtschaftsforschung (DIW) in Berlin aus dem Jahr 2014. Das DIW hatte die Rentabilität von Immobilien für Privatanleger untersucht und dabei diese ernüchternden Fakten festgestellt:

- bei 25 Prozent der Immobilien beträgt die Rendite 0 Prozent

- bei weiteren 8,5 Prozent ist sie sogar negativ

- von 7 Millionen Haus- und Wohnungsvermietern verdienen 3 Millionen kein Geld

- 21 Prozent der Vermieter bringt ihre Immobilie gerade einmal 0 – 2 Prozent, nach Inflation bleibt nicht allzu viel übrig

- nur 18 Prozent der Eigentümer erzielen mit 5 Prozent und mehr eine ordentliche Rendite

Auch diese Studie (so wie viele andere Studien und Analysen zum diesem Thema ebenfalls) bestätigt die Tatsache, dass Immobilien für Privatanleger fast immer kein gutes Investment darstellen. Warum ist dem so?

Bei selbstgenutzten Immobilien handelt es sich in erster Linie um ein Konsumgut und nicht um eine Investition. Vielen Anleger klagen gerne über teure Investment- und Altersvorsorgeprodukte, vergessen aber immer, wie teuer die Instandhaltung und Modernisierung bei Immobilien sind, um den Wert der Immobilie zu erhalten und/oder zu steigern. Auch für die Altersvorsorge taugt die eigene Immobilie viel weniger, als es die meisten Privatanleger glauben. Denn eine unzureichende Altersversorgung entsteht fast immer durch nicht ausreichend hohe laufende Renteneinkommen. Hier werden viele Menschen zukünftig neue Wege bestreiten müssen und ihre eigene Immobilie verrenten.

Wer Immobilien vermietet, begeht unserer Erfahrung nach sehr viele Berechnungsfehler. Zu oft werden wichtige Faktoren außer Acht gelassen. Der Mietzins wird gerne als Rendite angenommen, was bei weitem nicht der Realität entspricht. Kosten für möglichen Leerstand, Mietschäden aber auch Opportunitätskosten für das eingesetzte Eigenkapital werden fast niemals berücksichtigt. Die tatsächlichen Kosten einer Finanzierung, Instandhaltung und Modernisierung fließen oftmals nur unzureichend in die Berechnungen mit ein. Auch die Nachteile des in den Immobilien stark gebundenen Vermögens werden erst deutlich, wenn die Marktumstände Flexibilität verlangen.

Die Niedrigzinsen sind natürlich verlockend, aber die Preise für Immobilien sind in den vergangenen Jahren sehr stark gestiegen. Wer früher eine Immobilie im Wert von 200.000 € für 6 % finanzierte, kann sich bei einem Zins von 2 % jetzt eine Immobilienfinanzierung in Höhe von 600.000 € leisten. Die finanzielle Belastung bleibt gleich. Genau das wissen natürlich auch die Verkäufer von Immobilien und haben die Preise in den vergangenen Jahren kräftig nach oben geschraubt.

Auf den beiden Vergleichen zur Wertentwicklung von Immobilien zu anderen Investmentmöglichkeiten können Sie sehr schön erkennen, wie die Immobilienpreise in den vergangenen Jahren sehr stark angestiegen sind. Nachdem die EZB den Leitzins (nach einer kurzen Erhöhungsphase in 2011) ab 2012 auf historische Tiefststände gesenkt, diese Maßnahme später durch das sog. „quantitative easing“ flankiert und somit die Zinsen auch am langen Ende massiv gesenkt hat, setzen die Immobilienpreise zu einem Höhenflug an.

Wie bereits sehr oft verdeutlicht, stellt für uns bei der Beurteilung bestimmter Investments deren Bewertung die entscheidende Größe dar. Immobilien sind mittlerweile sehr teuer (in einigen Bereichen haben wir eine deutliche Blasenbildung). Bei einem Immobilienkaufpreis mit einem sehr hohen Faktor der Jahreskaltmiete von über 40 (also über 40 Jahren) in guten Lagen von Top-Städten und von über 15 bei Städten aus der 3. Reihe oder ländlichen Gebieten, sollte man als Anleger skeptisch werden.

Diese Übertreibungen liegen insbesondere daran, dass viele Marktteilnehmer im Immobiliensektor, die jetzt gültigen Niedrigzinsen dauerhaft in ihren Berechnungen annehmen. Sollten die Zinsen aber in den kommenden Jahren doch einmal wieder nur um eine Kleinigkeit ansteigen, ist die Finanzierung für viele nicht mehr zu tragen. Sehr oft wurden Kredite mit viel zu kurzen Zinsbindungszeiten und einer nicht ausreichenden Tilgung vereinbart, um die finanziellen Belastungen so gering wie möglich zu halten. Dadurch haben sich viele Kreditnehmer einem enormen Zinsänderungsrisiko ausgesetzt.

Eine selbstgenutzte Immobilie kann durchaus ein sinnvoller Baustein beim Vermögensaufbau darstellen. Sie ermöglicht die Aufnahme von Fremdkapital und erhöht somit die vorhandene Kapitalbasis. Hier sollte jedem aber der Konsumcharakter dieser Anlage bewusst sein. Wer aber jetzt noch eine Immobilie kauft oder baut, um damit ein gutes Investment mit tollen Renditemöglichkeiten zu tätigen, wird mit sehr hoher Wahrscheinlichkeit enttäuscht werden.

Aufgrund der prozyklischen Anlage kauft man jetzt etwas, was bereits sehr teuer ist. Die erhofften Wertsteigerungen sind daher nahezu unmöglich. Es mag auch noch einige Jahre weiter im Wert steigen, denn Immobilienblasen bilden sich i.d.R. über sehr lange Zeiten. Aber auch diese Blase wird irgendwann platzen. Wann eine Korrektur kommt und wie stark der Preisrückgang tatsächlich sein wird, hängt von vielen Faktoren ab und kann von niemanden seriös vorhergesagt werden.

Wenn in einem Bereich die Gier herrscht, sollten Sie sich immer wieder einmal die Worte von Winston Churchill in Erinnerung rufen. Überlassen Sie deshalb bei Immobilienanlagen doch diesmal ruhig anderen Menschen die Chance Fehler zu begehen.

Was machen die Kapitalmärkte?

An den Kapitalmärkten hat sich in den vergangenen Monaten im Grunde nicht viel geändert. Trotz vieler Störfeuer aus der Politik (hier wäre insbesondere der Nordkorea-Konflikt zu nennen) und trotz vieler skeptischer Stimmen zur gesamtwirtschaftliche Entwicklung.

Weltwirtschaft in guter Verfassung

Die Weltwirtschaft befindet sich derzeit in einem stabilen und synchronen Aufschwung. Wenn die gesamtwirtschaftliche Nachfrage schneller wächst als das Angebot, müssen die Unternehmen zusätzliche Stellen schaffen, um die Nachfrage zu befriedigen. Die Folge sind in der Tendenz fallende Arbeitslosenquoten (in den USA, Japan und in der Eurozone).

Die Konjunkturabschwächung lässt also auf sich warten. Die Wirtschaftsdaten aus China sind ungeachtet der Verlangsamung des Kreditwachstums nach wie vor relativ robust und besser als noch vor einigen Monaten erwartet. Im chinesischen Dienstleistungssektor wies die Datenlage erneut auf eine kräftige Aufwärtsentwicklung hin. In den USA und in Großbritannien ist zwar eine Abschwächung im Wohnungsbau und beim Autoabsatz zu beobachten. Allerdings könnte dies spezifische Gründe haben: So belastet in Großbritannien die Unsicherheit um den EU-Austritt die Stimmung, und in den USA verlieren die Autoverkäufe möglicherweise nur deshalb an Schwung, weil sie zuvor extrem stark angestiegen waren.

Ganz besonders stark hängt die Kapitalmarktentwicklung in diesem Jahr von den Währungsentwicklungen ab. Der US-Dollar hat in diesem Jahr gegenüber dem Euro ca. 15 % an Wert verloren. Die von vielen Marktteilnehmern zum Jahresanfang noch prognostizierte Parität zwischen Euro und US-Dollar lief also genau in die entgegengesetzte Richtung. Bei global ausgerichteten Anlagen hat diese Entwicklung die eigentlich positive Rendite vieler Investments in diesem Jahr entweder stark reduziert oder sogar ins Negative gedreht.

Insbesondere folgende Risiken könnten die Kapitalmärkte in den kommenden Monaten belasten:

- Eskalation des Konflikts zwischen den USA und Nordkorea.

- US-Notenbank erhöht die Zinsen schneller als gegenwärtig erwartet.

- Ein „government shutdown“ in den USA, da keine Einigung bei Anhebung der Schuldenobergrenze.

- Frühindikatoren versprechen mehr als die harten Wirtschaftsdaten halten können.

- Chinas Wachstum bricht ein (möglicherweise in Verbindung mit einer Schuldenkrise im Land).

- Italien: Euro-kritische Parteien gewinnen eine Mehrheit im Parlament und/oder Italiens Schulden-/Bankenprobleme werden schlagend.

Doch wahrscheinlich wird es, wie so oft, ein bislang noch nicht erkennbares Risiko sein, welches die Kapitalmärkte durchschütteln könnte.

Fazit und Portfolioausrichtung

Zu oft beschäftigen sich Privatanleger nicht mit den tatsächlichen Fakten. Sie lassen sich täuschen. Gerade bei Geldanlagen, bei denen man die tatsächliche Wertentwicklung nur sehr schwer erkennen kann, fühlen sich viele Privatanleger sicher. Unterliegen Sie nicht diesem Trugschluss.

Richten Sie Ihren Blick auf die langen Entwicklungsmöglichkeiten und lassen Sie sich nicht von den kurzfristigen Störfeuern von Ihrer Strategie abbringen.

Die Portfolien werden wir in den kommenden Wochen weiterhin defensiv bzw. neutral ausgerichtet belassen. Die Volatilität ist in den vergangenen Wochen zwar wieder etwas stärker an die Märkte zurückgekommen, doch könnten wir uns vorstellen, dass die Unsicherheit noch weiter zunimmt. Dies würden wir dann zum Aufbau verschiedener Risikopositionen nutzen.

Ihr

Sascha Knapp

Dipl.-Ökonom Sascha Knapp

SK Finance Consulting

Haftungsausschluss:

Die dargelegten Informationen stellen kein Angebot und keine Aufforderung zur Anlage- und Abschlussvermittlung, für Platzierungsgeschäfte, Anlageberatung von bzw. über Finanzinstrumente oder dem Kauf, Verkauf bzw. der Zeichnung von Wertpapieren oder anderen Finanzinstrumenten dar. Ferner bieten diese Informationen keine Entscheidungshilfen für wirtschaftliche, rechtliche, steuerliche oder andere Aspekte einer Beratung und können eine anleger- und anlagegerechte Beratung durch einen Berater nicht ersetzen. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Renditen von Immobilieninvestitionen für Privatanlager_diw kompakt_2014-089

Rendite von Immobilien im Vergleich zu anderen Investments_090517.PDF

Rendite von Immobilien im Vergleich zum DAX_090517.PDF

20170829_Marktinformationen_Wissen Sie, ob sich Ihre Immobilie rentiert