Anleger im Stimmungstief. Jetzt heißt es durchhalten.

„The investor’s chief problem—and even his worst enemy—is likely to be himself.”

Benjamin Graham

Die Anlegernerven wurden und werden im Jahr 2022 sehr stark strapaziert. Die Vielzahl der Krisen und auch deren zeitgleiches Auftreten ist schon bemerkenswert. Die starken Kursrückgänge sind schmerzhaft, aber am Ende doch nur Normalität an der Börse.

Krisen über Krisen. Die hohe Inflation insbesondere bei Energie sowie Nahrungsmittel und zunehmend auch im Dienstleistungsbereich (gerade in den USA), die bevorstehende globale Rezession, der geopolitische Konflikt zwischen Ost und West für den der fürchterliche Krieg in der Ukraine stellvertretend steht, die weiterhin bestehenden Lieferkettenprobleme mit ihren unmittelbaren Auswirkungen auf den Warenfluss, China`s niedriges Wirtschaftswachstum durch die unsinnige Null-Covid-Strategie und den massiven Problemen aufgrund der dortigen Immobilienblase, die Energiekrise in Europa durch politische Fehleinschätzungen der vergangenen Jahrzehnte, die Rückkehr der politischen Populisten u.v.m.Die Börsenkurse kannten dieses Jahr nur eine Richtung. Nach unten. Die Stimmung der Anleger lässt sich wahrscheinlich am besten so beschreiben: Schlecht, schlechter am schlechtesten. Und genau das stimmt mich sehr positiv! Auch die kommenden Monate bleiben selbstverständlich herausfordernd. Aber immer dann, wenn die Anlegerstimmung so extrem schlecht ist, haben die Börsen in der Vergangenheit langsam, aber sicher einen Boden gefunden.

Zusammenfassung der wichtigsten Aussagen:

- Anleger ist selbst sein schlimmster Feind – Emotionale Stabilität ist jetzt wichtig

- Inflation und Zinsentwicklung ziehen nahezu alle Anlageklassen ins Minus

- Auch diesmal wird es nicht anders – Nach der Krise werden Aktien wieder zu ihren Höchstständen zurückkehren

- Die bevorstehende Rezession – Chance für Aktien

Der Anleger ist selbst sein schlimmster Feind

Bereits Benjamin Graham, der Ur-Vater des Value Investing, wusste schon, dass der Anleger selbst sein schlimmster Feind bei der Geldanlage ist! Diese so einfache, aber auch absolut richtige Erkenntnis lässt sich auch in dieser Börsenkorrektur sehr schön beobachten.

Wie immer in einer starken Börsenkorrektur kommt es jetzt auf die emotionale Stabilität des Anlegers an. Nur wer den Impulsen „jetzt verkaufen bevor es noch mehr Verluste gibt“ und „ich muss alles ändern, weil es diesmal anders ist“ widersteht, wird langfristig Erfolg haben. Es ist leider aber viel einfacher gesagt als getan.

Für einen professionellen Anleger ist eine Korrektur eine vollkommen normale Situation an den Börsen. Es gibt immer und ständig irgendwelche Krisen, große Unsicherheiten und es gibt fortlaufend ein starkes Auf und Ab an den Börsen. An der Börse wird immer die unsichere Zukunft gehandelt. Das ist die Normalität an den Kapitalmärkten. Die aktuelle Situation mit ihren vielen offenen Fragen und den heftigen Kursverlusten der letzten Monate ist eben nicht ungewöhnlich. Der geflügelte Börsen-Spruch „Diesmal ist alles anders.“ ist und bleibt die teuerste Fehleinschätzung der Börsengeschichte! Auch diesmal!Für Privatanleger ist es aber immer eine sehr große Herausforderung die eigenen Emotionen im Griff zu haben. Investmententscheidungen werden nach wie vor viel zu oft nur mit dem Bauch und nicht mit dem Verstand getroffen. Das tiefe Verständnis, das Wissen, die Erfahrung usw. rund um die Kapitalanlage sind bei Privatanlegern nachvollziehbarerweise nicht immer vorhanden. Umso wichtiger ist es sich über den typischen Ablauf der Emotionen bei der Kapitalanlage bewusst zu sein.

Die Nachrichten sind schlimm, die Krisen scheinen unlösbar, die Gespräche mit anderen Menschen (die ebenfalls oftmals keine oder nur sehr wenig Ahnung von Geldanlagen haben) sind beunruhigend, das Depot läuft schlecht, man erinnert sich nicht mehr an die Beratungen und Aussagen des Beraters, man kann die Situation im Depot nicht in den Zusammenhang mit den Börsen bringen, weil man überhaupt nicht weiß, wie die Börsen aktuell laufen und in der Vergangenheit gelaufen sind, man hat Schwächen beim mathematischen Verständnis, wichtige wirtschaftliche Zusammenhänge sind nur sehr rudimentär bekannt und genau in diesen Zeiten begeht man dann schnell den größten Anlegerfehler: Man wird Opfer seiner eigenen Emotionen!

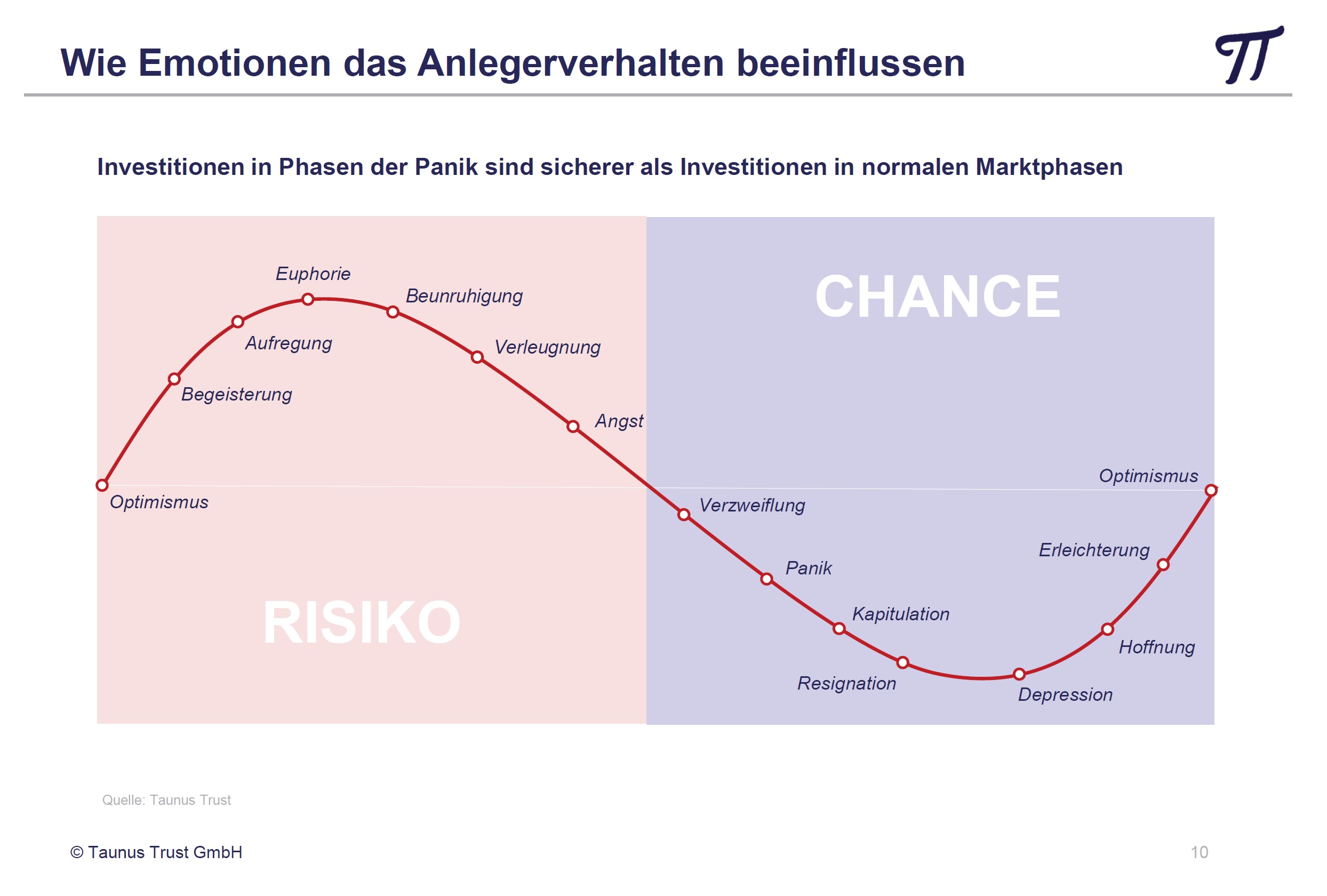

Der Ablauf ist immer identisch! Die Börse schwankt ständig zwischen Euphorie und Panik hin und her. Vielleicht können Sie selbst gut einschätzen, wo Sie sich gerade auf der Linie der Emotionen befinden. Viele Zahlen sprechen dafür, dass sich die Masse der Anleger aktuell zwischen Panik und Depression befinden. Die Stimmung ist bei den Anlegern richtig schlecht! Also liegen wir klar im Bereich „Chance“. Das ist für unerfahrene Privatanleger kaum zu verstehen. Investments, die ich jetzt halte oder neu eingehe, sind wesentlich sicherer als Investments zu einem Zeitpunkt, wo die Aktienkurse seit längerer Zeit steigen.Dies widerspricht unserem Bauchgefühl. Es ist dann sehr schwierig den eigenen Emotionen nicht zu unterliegen und falsche Entscheidungen zu treffen. Jetzt lieber verkaufen. Wer weiß was noch kommt? Zumindest Verluste begrenzen. Später natürlich wieder in den Aktienmarkt einsteigen usw. All diese Ideen scheinen uns in einer Korrektur vernünftiger zu sein als einfach Ruhe zu bewahren. Und natürlich passen sie viel besser zu unserer aktuellen Gefühlslage. Aber Vorsicht: So sieht schlechte Geldanlage aus!

Bei der Geldanlage bin ich nämlich langfristig nur dann erfolgreich, wenn ich eine hohe emotionale Stabilität aufweise und mich weder von Euphorie noch von Panik der anderen Marktteilnehmer anstecken lasse. So sieht gute Geldanlage aus! Mit Geduld und Ruhe alle Stürme einfach immer und immer wieder aussitze. Deshalb ist der Anlagehorizont so entscheidend. Wer jetzt verkaufen muss (z.B. wegen einer auslaufenden Finanzierung), der kann nicht in Ruhe und mit Geduld abwarten. Dieser Anleger muss die Verluste realisieren, da er wichtige Grundlagen der Geldanlage nicht beachtet hat. Wer aber sein Geld in den nächsten Jahren nicht braucht, kann einfach entspannt bleiben und sich von der Nervosität der Masse nicht anstecken lassen. Der Spruch „Geldanlage ist einfacher als man denkt, aber viel schwieriger als es aussieht!“ von Warren Buffett kommt nicht von ungefähr.

Auch diesmal wird es nicht anders

Lassen Sie sich von der aktuellen Situation also nicht in die Irre führen. Auch diesmal wird es nicht anders sein! Nein, das ist nicht die erste Rezession und wird auch nicht die letzte sein. Nein, das ist nicht die erste Inflation und wird auch nicht die letzte sein. Nein, das ist nicht der erste Machtkonflikt und wird auch nicht der letzte sein. Nein, das ist nicht der erste Zinsanhebungszyklus und wird auch nicht der letzte sein. Nein, die Kurse werden nicht ins bodenlose fallen. Auch diesmal werden sie sich irgendwann stabilisieren und wieder steigen.

Das Hauptziel meines Unternehmens besteht darin, dass wir gute Geldanlage betreiben wollen! Dafür müssen wir folgende Grundlagen verstehen und akzeptieren: Es gibt keine Rendite ohne Risiko! Schwankungen sind normal an der Börse und wir müssen damit leben. Wir werden uns emotional nicht zu schlechten Entscheidungen verleiten lassen, d.h. wir werden uns nicht von Euphorie und Panik anstecken lassen. Wir denken und handeln langfristig – 10 Jahre und länger. Kurz- bis mittelfristig können Kapitalmärkte einfach nicht seriös vorhergesagt werden, da es viel zu viele Einflussfaktoren gibt. Langfristig orientieren sich die Aktienkurse an den Gewinnen der Unternehmen und daran wollen wir uns beteiligen.

Inflation und Zinsentwicklung ziehen nahezu alle Anlageklassen ins Minus

Der aktuelle Zinsanstieg ist aber extrem schnell verlaufen, denn die Notenbanken sehen sich aufgrund der sehr hohen Inflation zu einem schnellen Handeln gezwungen.In den letzten 12 Monaten und dann auch im Jahr 2022 (YTD – year to date) betrachtet (Stand immer der 24.10.22), hat der DAX -17,56 % (-19,12 % YTD), der EuroStoxx50 -16,60 % (-18,28 % YTD), der Dow Jones -12,88 % (-14,06 YTD), der S&P 500 -17,43 % (-20,85 % YTD), der Nasdaq 100 -28,03 % (-31,36 % YTD), der Hang Seng -41,48 % (-34,38 % YTD) und der CSI 300 -26,74 % (-26,12 % YTD) verloren. Zwischenzeitlich waren die Verluste sogar noch viel höher. Die Märkte haben sich in der letzten Zeit wieder etwas stabilisiert.

Wenn die Aktienmärkte insgesamt stark fallen, müssen wir im Depot natürlich ebenfalls stark fallen. Wir sind an der Börse investiert und Aktien stellen in vielen unserer Portfolien die Haupt-Anlageklasse dar. Wir können und wollen den dort zugrundeliegenden Kräften nicht ausweichen. Immer wieder betone ich, dass es keine Rendite ohne Risiko gibt. Mit anderen Worten wir müssen diese Schwankungen aushalten. Wer glaubt nur bei steigenden Kursen an der Börse dabei sein zu können, hat es nicht verstanden oder fällt auf einen Betrüger herein. Die Schwankungen sind das Risiko, das ich als Investor eingehen muss, wenn ich eine ausreichende Rendite erzielen möchte.

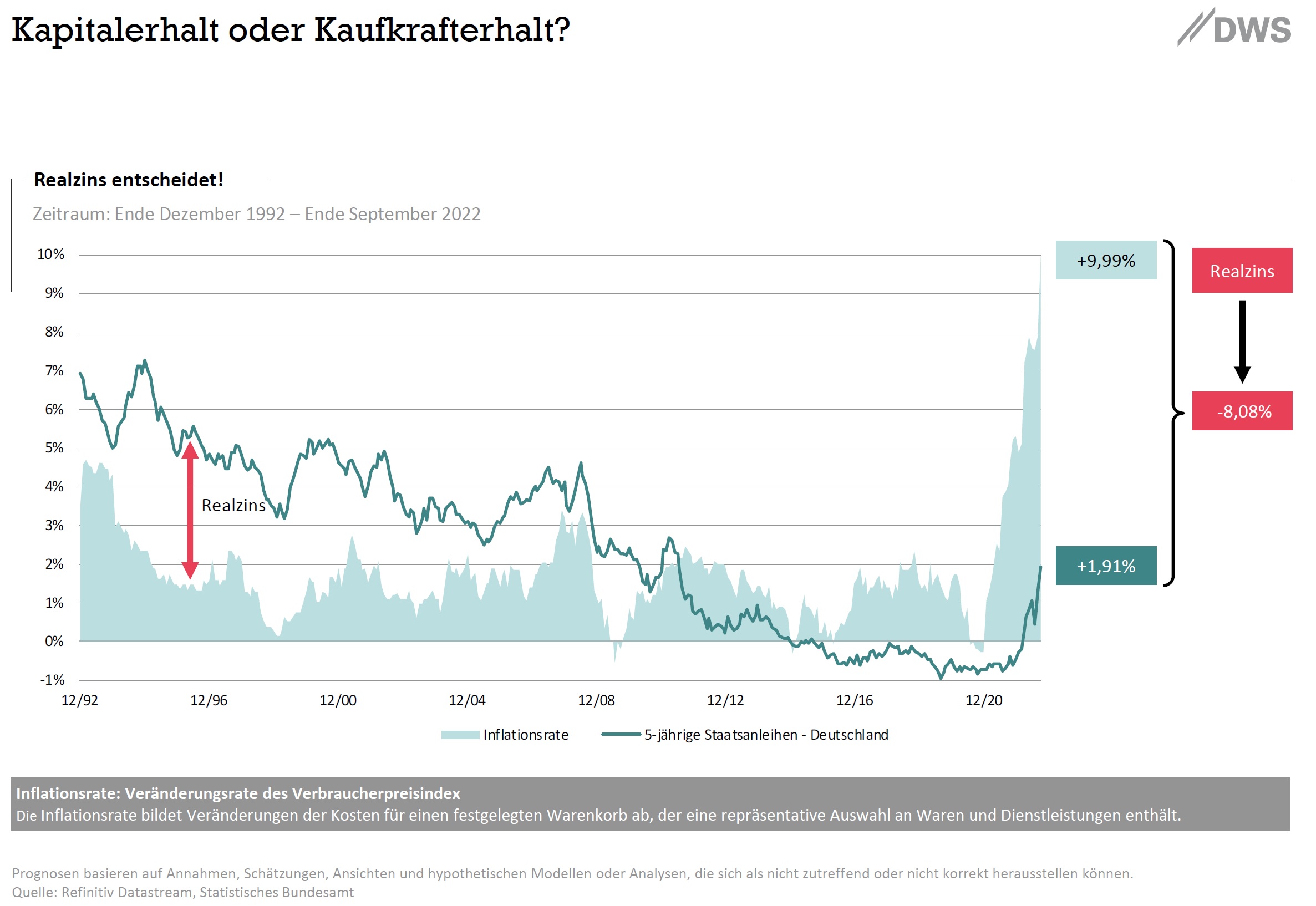

Natürlich habe ich die Aktienquote in den Portfolien in den vergangenen Monaten nach unten gefahren. Aber die Anleihenmärkte haben dieses Jahr ebenfalls stark verloren. Gerade auch Staatsanleihen. Diese gelten traditionell als „sichere Häfen“, konnte diesmal aber überhaupt keine Sicherheit bieten. Zum Beispiel hat der REX (Der Deutsche Rentenindex, kurz REX, ist ein Performance-Index, der die Wertentwicklung von Anleihen misst. Hierbei wird die Performance deutscher Staatsanleihen ermittelt.) in 12 Monaten -11,99 % (-12-40 % YTD) verloren. Betrachtet man die längeren Laufzeiten (10 Jahre und länger) kommt man schnell auf einen Verlust von -20 %.

Wie verheerend das Jahr für Anleiheinvestoren bisher gelaufen ist, bleibt größtenteils unbemerkt. Die steigenden Renditen bei Anleihen bedeuten gleichzeitig Kursverluste der Papiere. Mit steigendem Zins werden neu emittierte Wertpapiere interessanter für den Investor. Bereits am Markt gehandelte Anleihen verlieren relativ an Attraktivität und fallen entsprechend der verbleibenden Restlaufzeit im Kurs.

Noch schlimmer sah es stellenweise bei den Anleihen von Unternehmen aus. Aber auch Gold als Absicherung -8,30 % (-9,10 % YTD) in USD hat in diesem Jahr nicht funktioniert. Als Euro-Anleger hatte ich zudem mit dem schwachen Euro (-12,87 YTD gegenüber dem US-Dollar) zu kämpfen, dadurch sahen aber wenigstens einige der Kursverluste der US-amerikanischen Aktien weniger schlimm aus. Und Bitcoin? Über -60 % Wertverlust in einem Jahr. Inflationsschutz sieht wahrscheinlich anders aus.

Der Rohstoffsektor bekommt die ersten Bremsspuren der Wirtschaft ebenfalls schon zu spüren. Industrierohstoffe wie Kupfer, Zink und Blei, aber auch Öl wiesen in den letzten Monaten rückläufige Preise auf. Zum einen nivellierten sich übertrieben hohe, teils spekulative Preissteigerungen, zum anderen hielten sich die Marktteilnehmer vor dem Hintergrund der sich abzeichnenden Wachstumsabschwächung zurück.

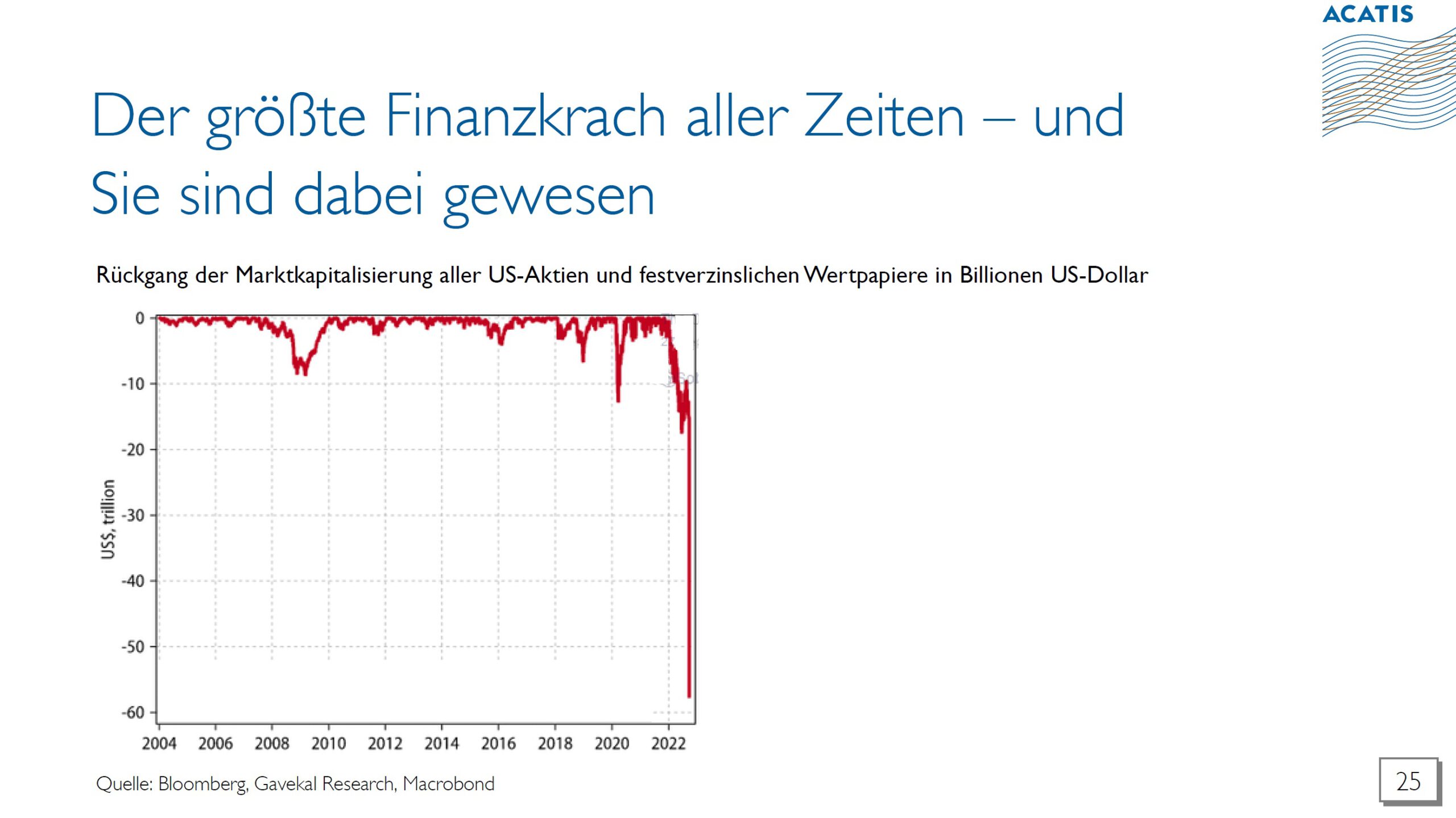

Im Jahr 2022 haben die Börsen also insgesamt sehr stark verloren. Es gab kaum Diversifikationseffekte durch die Mischung der Anlageklassen. Alles ging nach unten. Der Grund ist ganz einfach: Der Zins ist der entscheidende Faktor für die Wirtschaft und auch für die Geldanlage! Bei steigenden Zinsen und einem extrem niedrigen Zinsniveau mussten alle Vermögenswerte fallen. Lediglich durch den Krieg und die Lieferkettenprobleme gab es bei wenigen Ausnahmen Verzerrungen nach oben.

Betrachtet man den absoluten Wert, handelt es sich im Jahr 2022 sogar um den größten Crash aller Zeiten. Dies ist aber auch nicht weiter verwunderlich, denn de Börsen sind in den vergangenen Jahren sehr stark gestiegen und die Vermögenswerte sowohl bei Aktien als auch bei Anleihen haben Rekordwerte erreicht. Wenn es dann bei Aktien und Anleihen gleichzeitig zu schlimmen Verlusten kommt, sieht der Gesamtbetrag der dortigen Wertvernichtung natürlich ebenfalls verheerend aus.

Die bevorstehende Rezession – Chance für Aktien

Die aktuelle Gemengelage stellt die Weltwirtschaft auf eine harte Probe. Dass eine globale Rezession kommen wird, steht mittlerweile fest. Ab wann genau sich eine Volkswirtschaft in einer Rezession befindet, kann man jedoch immer nur rückblickend feststellen. Während einer Rezession schrumpft die Wirtschaftsleistung. Zur Messung der Wirtschaftsleitung wird das Bruttoinlandsprodukt (BIP) verwendet.

Das BIP misst den Wert aller Dienstleistungen und Waren innerhalb einer Volkswirtschaft. Die Berechnung erfolgt quartalsweise oder auch für das Gesamtjahr. Wenn das BIP einer Volkswirtschaft in zwei aufeinanderfolgenden Quartalen schrumpft, sprechen Ökonomen von einer technischen Rezession. Für viele Ökonomen spielt auch der Arbeitsmarkt eine entscheidende Rolle. Ohne gleichzeitig steigende Arbeitslosigkeit ist in den USA beispielsweis noch nie eine offizielle Rezession verkündet worden.

Die exakten Folgen einer Rezession sind kaum vorhersehbar. Wenn eine Rezession sehr lange anhält und schwerwiegende Folgen hat, spricht man von einer Depression. Aber in der Regel erholt sich die Wirtschaft bereits nach wenigen Monaten. Bei einer Depression dauert der Abschwung der Wirtschaft mehrere Jahre an.

Aufschwung und die Rezession stellen die Hauptphasen eines Konjunkturzyklus dar. Der Boom und der Tiefpunkt sind jeweils die Wendepunkte. Rezessionen sind also fester Bestandteil eines funktionierenden Konjunkturzyklus. Durch sie werden Ressourcen wie Geld und Arbeitskraft wieder dorthin gelenkt, wo sie den meisten Nutzen stiften. In den letzten Jahren stemmten sich die Notenbanken immer wieder erfolgreich gegen rezessive Tendenzen. Aufkommende Probleme wurden mit billigem Geld zugeschüttet, die Volkswirtschaften machten es sich in einer kreditfinanzierten Wohlstandsblase gemütlich.

Rezession – wie immer gilt: Investiert bleiben

Grundsätzlich gilt: Anleger sollten auch im jetzigen Krisenumfeld nicht den Fehler machen, dem Aktienmarkt den Rücken zuzukehren. Anleger sollte diese Marktphase aktiv nutzen und nicht trotz, sondern wegen der Rezession investieren.

Auffallend, wie schnell Menschen die Krisen, die sie eine Zeitlang so stark beschäftigen, auch wieder vergessen. Ob US-Immobilienkrise 2006, große Finanzkrise 2007/2008, globale Wirtschaftskrise 2009, Eurokrise ab 2010, weltweite Schuldenkrise ab 2011, Crash in China und Rettung Griechenlands 2015, Trump und andere politische Populisten 2018, Brexit 2020 und nicht zuletzt Corona Pandemie 2020. Immer wieder sind die Notenbanken mit billigem Geld – also mit Zinssenkungen für die kurzfristigen Zinsen und mit riesigen Anleihe-Kaufprogrammen, um auch die langfristigen Zinsen niedrig zu halten – eingesprungen.

Das billige Zentralbankgeld löste scheinbar schnell immer wieder alle Probleme. Dies hat dazu geführt, dass Anleger – ähnlich wie Drogenabhängige – sich an die „Droge“ billigen Geldes gewöhnt haben. Doch jetzt läuft die Inflation aus dem Ruder und die Zentralbanken müssen massiv gegensteuern. Dem Markt muss Liquidität entzogen werden. Also Zinsen rauf und Verkleinerung der Notenbank-Bilanzen. Um die Inflation zu bekämpfen sind die Notenbanken bereit eine Rezession in Kauf zu nehmen.

Besonders betroffen ist zunächst der Aktienmarkt. Gerade zu Beginn einer sich andeutenden Rezession korrigieren die Aktienmärkte häufig. Hier kommt es dann zu raschen Kurseinbrüchen. Auch diesmal. Krisen beunruhigen und haben direkten Einfluss auf die Aktienmärkte. Allerdings bieten Krisen auch immer Chancen. Betrachtet man vergangene Krisen, so kehrten die Aktienmärkte meist recht zügig wieder zu ihren Höchstständen zurück. Betrachtet man die Aktien-Renditen verschiedener 30-Jahres-Zeiträume wird deutlich: Je länger die Anlagedauer, desto wahrscheinlicher ist eine positive Rendite – selbst bei ungünstigen Verläufen. Eine lange Laufzeit und ein robustes Portfolio bieten somit immer ein gewisses Maß an Sicherheit, das Krisen und Kurseinbrüche in den Hintergrund rücken lässt.

Allen Rezessionen ist gemeinsam, dass die Aktienmärkte bereits deutlich vor dem Tiefpunkt der Konjunktur wieder ansteigen. Untersuchungen zeigen, dass die Märkte im Schnitt etwa 7 Monate vor dem Ende der Rezession ihren Tiefpunkt erreichen. Eine Rezession war in der Vergangenheit fast immer ein hervorragender Einstiegszeitpunkt. Leider weiß man immer erst im Nachhinein, ob und wie lange man bereits in einer Rezession ist.

Portfolioausrichtung

Was die Finanzmärkte beschäftigt?

Die hohen Inflationsraten in vielen Teilen der Welt, der Krieg in der Ukraine und die Zinspolitik der Notenbanken haben die Finanzmärkte in den vergangenen Monaten stark beschäftigen. Im Wechselspiel mit den Schwankungen bei den Energiepreisen (OPEC beschließt Förderkürzung, USA geben strategische Ölreserven frei) und den Inflationsdaten dominierten die Mutmaßungen über Zeitpunkte und Ausmaße möglicher Zinserhöhungen die Kursentwicklung an den globalen Kapitalmärkten in den vergangenen Monaten. Diese Situation wird uns, aus meiner Sicht, noch etwas länger begleiten.

Die Aktienmärkte zeigten bis Mitte August eine deutliche Bewegung nach oben. Beispielsweise legte der DAX von etwa 12.400 Punkten Anfang Juli auf 13.900 Punkte Mitte August zu. Dieser Kursanstieg um rund 12 % beim DAX erwies sich jedoch, wie von mir erwartet, nur als kurzes Strohfeuer. Nach Beendigung der Bärenmarktrally fielen die Kurse im September und Oktober wieder drastisch. Die weitere Absicherung der Portfolien Ende August war also der richtige Schritt.

Die nun anstehende Rezession hat auf die Inflation einen positiven Effekt. Denn die Rezession frisst die Inflation. Durch das schwächere Wirtschaftswachstum bricht ein wesentlicher Inflationstreiber weg. Einen weiteren Anstieg über die derzeitigen Höchststände von 8 bis 10 Prozent halten die meisten Ökonomen mittelfristig für unwahrscheinlich. Trotzdem ist die Inflation gekommen, um zu bleiben. Analysten rechnen derzeit für die nächsten Jahre mit einer Inflation zwischen 3 und 5 Prozent.Damit bieten auch in der Zukunft Sichteinlagen oder Festgelder keinen Kapitalerhalt. Sachwerte wie Aktien bleiben damit alternativlos.

Wie geht es weiter?

Die aktuelle wirtschaftliche Lage ist definitiv schwierig, und es waren vor allem politische Entscheidungen, die zur aktuellen Situation geführt haben. Börsen nehmen die Entwicklungen in der Gesamtwirtschaft mit einem Vorlauf (zumeist zwischen sechs bis zwölf Monaten) vorweg – unserer Gesellschaft stehen folglich noch einige harte Monate bevor.

Fed-Chef Jerome Powell sorgte in Jackson Hole für Klarheit. Seine Kernaussage: Die Inflationsbekämpfung wird „Schmerzen für Private und Unternehmen“ verursachen. Die Bekämpfung der Inflation hat für die Fed also Priorität vor dem Wirtschaftswachstum. Auch die EZB hat mit zwei historischen Leitzinsanhebungen starke Entschlossenheit demonstriert. Die Inflation wird aber erhöht bleiben. Es gibt drei grundlegende Trends, die ihre Wirkung in Zukunft immer stärker entfalten werden: Demografie, Deglobalisierung und Dekarbonisierung.

Wahrscheinlich wird die Rezession in Europa schlimmer als in den USA sein. Spannend dürften die Unternehmensgewinne zu beobachten sein. Zeigen sie eine gewisse Stärke oder brechen sie ein? Diesmal wird die Erholung an den Aktienmärkten mit hoher Wahrscheinlichkeit nicht so rasch von statten gehen, wie in den vergangenen Jahren. Den berühmt gewordene Fed-Put wird diesmal für die Anleger ausbleiben. Insgesamt gilt es immer wieder mit einigen – auch mit stärkeren – Rücksetzern umzugehen.

Aktien werden – trotz geringerer Renditeerwartung für die Zukunft – in einem inflationären Umfeld weiterhin alternativlos bleiben. Weiterhin werden wir verstärkt auf Unternehmen setzen, die der Krise und der Rezession trotzen. Vor allem Unternehmen mit Preissetzungsmacht, starken Cash-Flows und stabilen Geschäftsmodellen. Wir werden also weiterhin Value gegenüber Growth bevorzugen. Jedoch ergeben sich zunehmend gute Einstiegsmöglichkeiten bei Growth Unternehmen.

Wer sich die letzten Jahre nicht dazu durchringen konnte in den Aktienmarkt einzusteigen, für den ist jetzt das Zeitfenster für den Einstieg wieder einmal geöffnet. Auch Sparpläne sollten jetzt natürlich weiterlaufen und wo möglich sogar erhöht werden. Die Sparpläne sollten auch unbedingt verstärkt in Aktienfonds fließen. Die Anlage in Cash macht bei Sparplänen ohnehin keinen Sinn (Stichwort: Cost-Average-Effekt).

In den kommenden Wochen und Monaten werde ich die Absicherungen in den Portfolien nach und nach auflösen und die Aktienquoten wieder erhöhen. Ob wir den Tiefpunkt bereits erreicht haben oder wie weit er noch entfernt ist, kann niemand seriös beantworten. Eines aber ist sicher: Die Preise für Unternehmensanteile sind auf breiter Front deutlich gefallen. Ein Investment ist wieder wesentlich attraktiver geworden. Die niedrigen Börsenkurse bieten gute Gelegenheiten für den Einstieg oder den Ausbau eines bestehenden Investments.

Weiterhin gilt: Bleiben Sie gelassen und vor allem investiert!

Haben Sie Mut für das Investment in Aktien!